Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Общепринятая формула WACC выглядит следующим образом:

где V F – стоимость фирмы (заемный капитал плюс акционерный), а остальные обозначения – такие же, как выше.

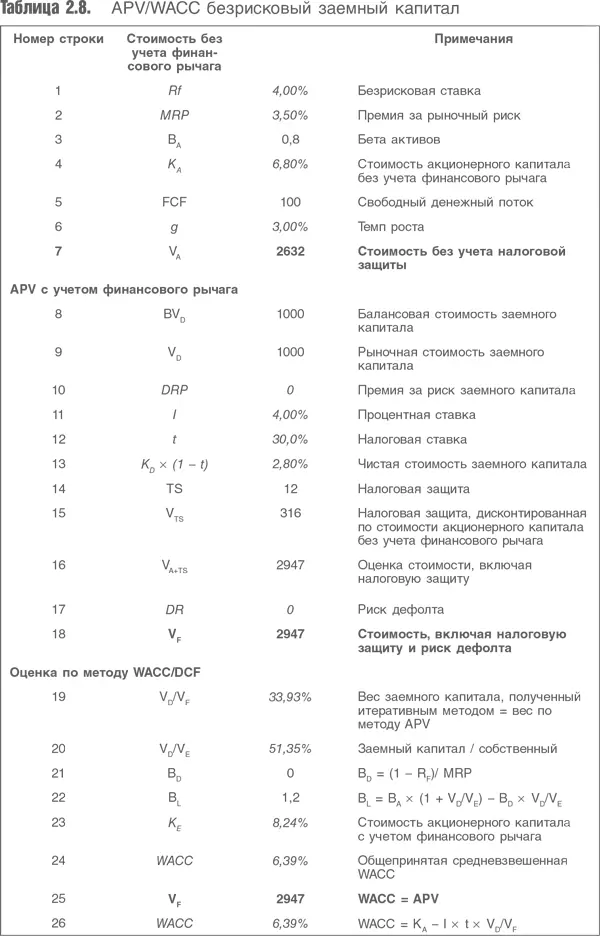

В табл. 2.8 показано, что стоимость одного и того же денежного потока будет одинаковой и не зависит от того, применяется методика APV или WACC/DCF, пока налоговая защита дисконтируется по стоимости акционерного капитала, не скорректированной на финансовый рычаг. В таблице приведена оценка стоимости компании с начальным денежным потоком 100, растущим ежегодно на 3 %, при непротиворечивом наборе предположений о ставках дисконтирования.

Стоимость акционерного капитала без учета финансового рычага в строке 4 была рассчитана с применением формулы стоимости акционерного капитала, обсуждавшейся выше. При расчете всех величин использовалась формула роста Гордона:

где V – стоимость, CF t+1 – денежный поток следующего года, k – ставка дисконтирования, g – темп роста.

Налоговая защита (строка 14) – это стоимость долга 1000, умноженная на процентную ставку 4 % (строка 11) и налоговую ставку 30 % (строка 12). Процентная ставка для долга взята на уровне безрисковой ставки (см. строку 1), поскольку в этом примере по-прежнему предполагается, что риск дефолта равен нулю. Налоговая защита оценивается на основе стоимости акционерного капитала без учета финансового рычага, в соответствии с вышеприведенными рассуждениями. Оценка APV (строка 18) – это сумма стоимости без учета финансового рычага (строка 7) и стоимости налоговой защиты (строка 15), поскольку риск дефолта отсутствует (строка 17).

При расчете стоимости по WACC/DCF бета с учетом финансового рычага (строка 22) рассчитана с помощью формулы, которая совместима с оценкой налоговой защиты с использованием стоимости акционерного капитала без учета финансового рычага, а не с использованием валовой стоимости заимствований. (Приведенная версия этой формулы учитывает также риск дефолта, но поскольку бета долга в строке 21 равна нулю, это не повлияло на результат расчета.) Полученная стоимость акционерного капитала с учетом финансового рычага (строка 23) используется как часть стандартного расчета по методу WACC, на основе размера финансового рычага из строки 19 (вычислен итеративным путем) и соответствующих величин заемного и акционерного капитала в строках 13 и 23. Итеративный процесс применим, поскольку имеется только одна непротиворечивая пара оценок стоимости акционерного капитала и соответствующей ей величины WACC.

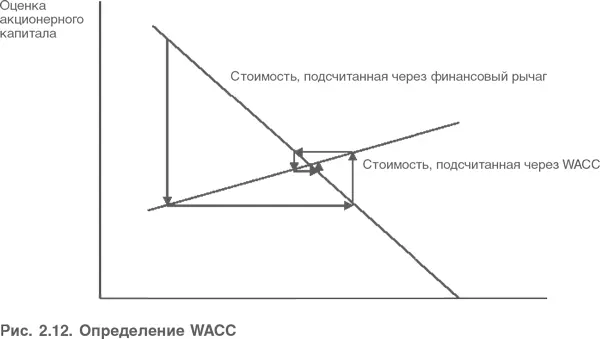

Чтобы понять это, нужно вспомнить, что финансовый рычаг «работает» в двух направлениях. Для любого заданного уровня долга, если доля заимствований растет, то стоимость акционерного капитала снижается. Но, с другой стороны, при отсутствии рисков более высокий финансовый рычаг означает рост налоговой защиты, что приводит к увеличению стоимости акционерного капитала. Как показано на рис. 2.12, имеется только одна точка, где эти факторы сходятся.

Результат этого процесса: стоимость в строке 18 (APV) равняется стоимости в строке 25 (WACC).

В строке 26 табл. 2.8 WACC была рассчитана с использованием соответствующей формулы дисконтирования налоговой защиты по стоимости акционерного капитала без учета финансового рычага:

где WACC – средневзвешенная стоимость капитала, K A – стоимость акционерного капитала без учета финансового рычага, I – валовая процентная ставка, t – налоговая ставка, V D – стоимость долга, V F – стоимость фирмы.

Данная формула приводит к такому же значению WACC, что и общепринятая средневзвешенная стоимость капитала, рассчитанная в строке 24. В обоих случаях эта величина больше, чем величина, которая была бы получена при дисконтировании налоговой защиты по валовой стоимости долга. Выше уже было продемонстрировано различие между двумя вариантами расчета коэффициента бета с учетом финансового рычага. Теперь выведено различие двух подходов при непосредственном расчете WACC с учетом финансового рычага (доказательство приведено в приложении)

Более распространена формула расчета WACC на основе валовой стоимости долга в качестве ставки дисконтирования налоговой защиты:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.