Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

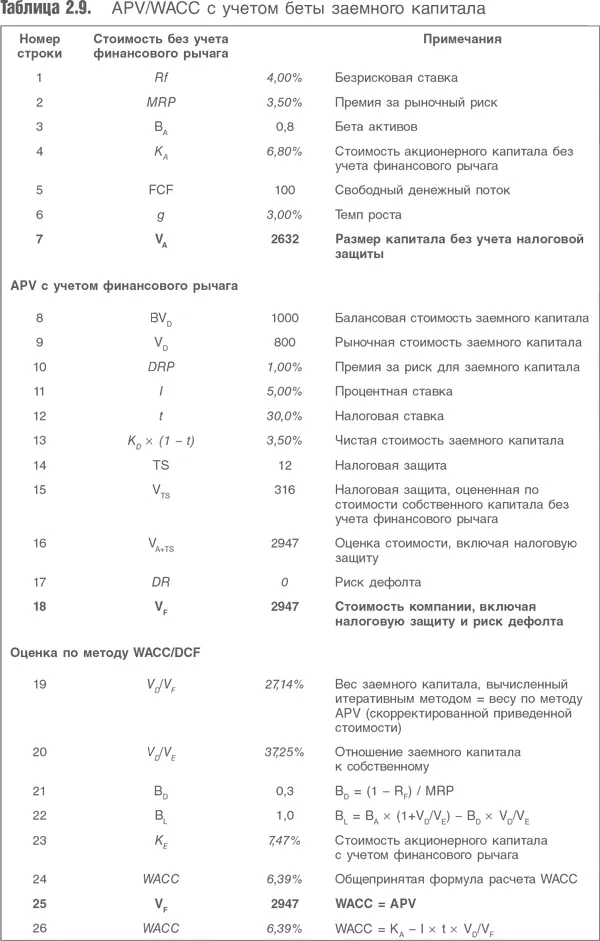

Одно из основных различий между прежним и этим расчетом заключается во влиянии риска дефолта на задолженность компании. Премия за риск дефолта показана в строке 10, наличие этого риска привело к снижению рыночной стоимости заемного капитала (строка 9). Предполагается, что поток выплаты процентов бесконечен, но в действительности корпоративные долги обычно имеют конечные сроки погашения, поэтому влияние риска дефолта на стоимость долга будет меньше. Но это замечание никак не отразится на справедливости дальнейшего анализа.

Стоимость по APV (строка 18) приравнена к стоимости по DСF (строка 25), а стоимость риска дефолта (строка 17) равна разности APV без учета риска дефолта и стоимости по WACC/DCF. В табл. 2.9 показано, что если валовая стоимость заемного капитала компании приравнена к безрисковой ставке, то APV равна WACC/DCF. Если существует риск дефолта, то он автоматически включен в ставку дисконтирования, рассчитанную по WACC. С другой стороны, APV не учитывает этот риск, поскольку в ней используются ставки дисконтирования без учета финансового рычага.

При оценке стоимости по WACC/DCF финансовый рычаг в строке 19, как и прежде, был рассчитан итеративным путем. Коэффициент бета заемного капитала определяется с помощью премии за долговой риск и рассчитан в строке 21. Бета акционерного капитала с учетом финансового рычага (строка 22) вычисляется с использованием полноценной формулы для финансового рычага, включая слагаемое, относящееся к бете заемного капитала. Доказательство этой формулы и общепринятой версии дано в приложении. Как и в случае безрисковой оценки, приведенной выше, формула расчета WACC на основе стоимости акционерного капитала без учета финансового рычага (строка 26) дает тот же результат, что и расчет с помощью WACC.

И все-таки в этих рассуждениях есть недочет: оценка компании, где риск дефолта учтен в стоимости заемного капитала, совпадает с оценкой, которую мы получили раньше без учета риска дефолта в стоимости заемного капитала. Причина в том, что в расчетах была использована подразумевавшаяся бета долга, которая входила в формулу определения стоимости собственного капитала с учетом финансового рычага.

Иными словами, во всех формулах предполагается, что более высокая стоимость заемного капитала полностью объясняется рыночным риском, а не специфическим. В связи с этим дополнительный риск, который был отнесен на заемный капитал, одновременно был удален из беты собственного капитала.

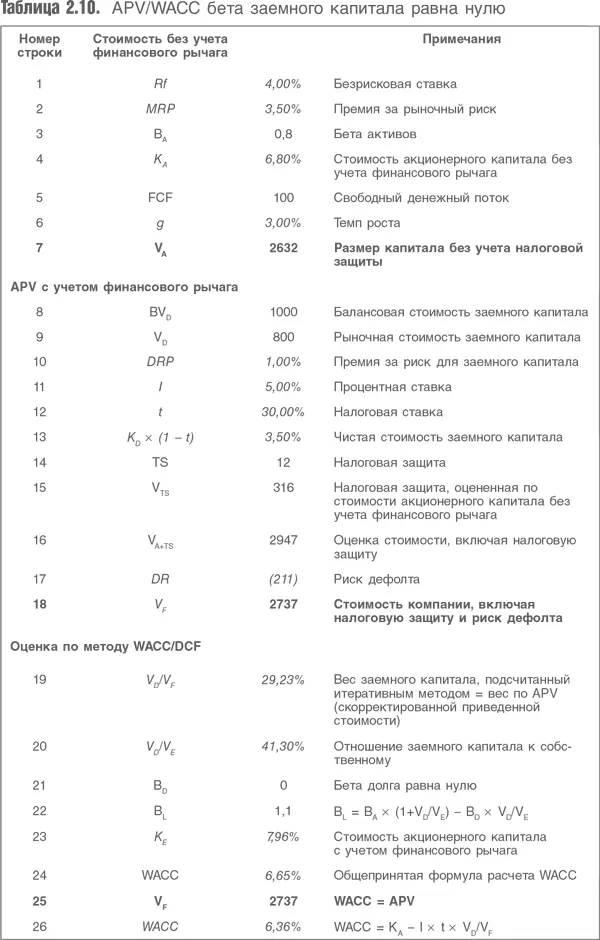

Ниже приводится еще один пример На этот раз предполагается: бета заемного капитала (строка 21) равна нулю; вся долговая премия за риск (строка 10) может быть приписана специфическому риску, т. е. отсутствует рыночный риск и бета долга. В табл. 2.10 значения такие же, как в табл. 2.9, но бета заемного капитала принята равной нулю.

В данном случае полученная оценка стоимости фирмы ниже, чем в случае, когда стоимость заимствований принята равной безрисковой ставке, что выглядит более достоверно. Увеличение стоимости долга не приводит к искусственному снижению беты акционерного капитала с учетом финансового рычага (два эффекта компенсируют друг друга), поскольку предполагается, что бета заемного капитала равна нулю. Здесь явным образом предполагается, что модель САРМ нельзя применить к долгу. В премии за риск оказался учтенным специфический риск, поскольку предполагается, что рыночный риск не оказывает на нее никакого влияния.

Полученная в строке 26 величина WACC близка к цифрам, полученным в двух предыдущих примерах, а при расчете WACC как средневзвешенной суммы стоимости долга и акционерного капитала получается более высокая ставка дисконтирования, поскольку были нарушены предположения модели САРМ. Специфический риск, как и рыночный, справедливо вознаграждается. (Незначительное изменение в строке 26 объясняется изменением весов долга и акционерного капитала в рыночной стоимости компании.)

Итак, выше были получены три оценки стоимости компании. Предположения первой (см. табл. 2.8): компания осуществляет заимствования по безрисковой процентной ставке, отсутствует риск дефолта, имеется налоговая защита. Очевидно, что реально такого быть не может. Предположения второй (см. табл. 2.9): компания платит премию за риск, которая является частью стоимости заимствований, присуждает заемному капиталу подразумеваемый коэффициент бета. Поскольку бета заимствований приводит к снижению беты акционерного капитала, скорректированной с учетом финансового рычага, то стоимость компании оказывается такой же, как без учета премии за риск в стоимости заемного капитала. Стоимость акционерного капитала при этом выросла, а стоимость долга уменьшилась. Предположения третьей (см. табл. 2.10) наиболее реалистичные, хотя в этом случае пренебрегают принципами САРМ: вся премия за долговой риск порождается специфическим (а не рыночным) риском, бета заимствований равна нулю. В результате оценка стоимости компании выше, чем компании, не имеющей заемного капитала, но ниже, чем компании с положительным финансовым рычагом и с соответствующей бетой заимствований.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.