Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При любой стоимости активов, превышающей номинальную стоимость долга, кредитор получает номинальную стоимость долга. При стоимости активов между номинальной стоимостью долга и нулем стоимость активов кредитора начинает уменьшаться. При отрицательной стоимости активов он не получает ничего. Следовательно, доходы кредитора идентичны доходам продавца put-опциона.

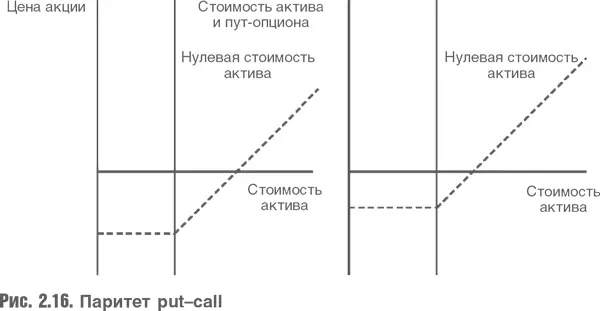

Опционы находятся в определенном соотношении, известном под названием «паритет опционов put и call». Это соотношение означает, что нет разницы между портфелем, состоящим из базового актива и (небесплатного) put-опциона, который защищает от риска падения цены актива, и портфелем той же стоимости, состоящим из call-опциона и суммы денежных средств, равной стоимости базового актива. Оба портфеля будут следовать за изменением базового актива. Падение стоимости обоих портфелей ограничено в первом случае put-опционом, во втором – имеющимися деньгами. Рассмотрим пример. Держатель портфеля из акций и put-опциона при движении рынка вверх получит весь реализованный доход, кроме того, он будет защищен от движения рынка вниз, за что он заплатил страховую премию (цену put-опциона) в момент формирования портфеля. Держатель портфеля из call-опциона и денежных средств защищен от падения рынка (за исключением цены call-опциона, которая уплачена в момент формирования портфеля), но в случае роста рынка инвестор получит доход от этого роста за вычетом уплаченной стоимости call-опциона. В обоих случаях инвестор заплатил небольшую сумму, чтобы обезопасить себя от падения рынка. Если исключить из этой картины денежные средства, паритет put – call показан на рис. 2.16.

Оба графика выглядят почти одинаково, за исключением более низкой базовой стоимости актива на левом графике. На левом графике рис. 2.16 показан доход на акцию, равный доходу на call-опцион, причем он становится положительным с момента, когда стоимость активов превосходит рыночную капитализацию компании и номинальную стоимость долга. Правый график показывает доход от владения портфелем из базовой акции и put-опциона. Общая картина дохода такая же, но портфель начинает приносить доход при более низкой стоимости актива и ограничен снизу более высоким значением. Это различие объясняется рассмотренной выше ролью денежных средств в уравнении паритета put – call. Если

то

С точки зрения акционерного капитала для компаний с ограниченной ответственностью это означает следующее:

Именно право добровольно выйти из числа участников упускается в стандартных моделях оценки внутренней стоимости.

В последние годы хедж-фонды утвердились на рынке в качестве важного класса активов и значимого участника рынков. Такая их роль связывается с ростом так называемого «арбитража капиталов», с помощью которого инвесторы занимают чистую нейтральную позицию по отношению к разным финансовым инструментам одной и той же компании в надежде выиграть от исключения отклонений цен. К наиболее чистым формам арбитража капиталов относятся: одновременные сделки с базовыми активами и опционами на них, одновременные сделки с конвертируемыми облигациями и комбинациями долга и акций (либо производных инструментов от базовой акции). Но если обнаруживается существенная недо– или переоценка опционного компонента, связывающего стоимость долга и акционерного капитала, то возникают возможности для арбитража. Это один из инструментов, которыми надо пользоваться очень осторожно, что показывает приведенный ниже пример.

7.1. Внутренняя и временная стоимость – повторение пройденного

В этой книге рассматривается преимущественно внутренняя стоимость, поэтому для подробного обсуждения вопросов оценки опционов целесообразнее обратиться к одному из многочисленных учебников по этой проблематике. Для тех, кто уже владеет базовыми знаниями теории опционов, или для тех, кто хочет с пользой для себя прочитать последующие разделы этой главы, ниже приводятся необходимые базовые понятия.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.