Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

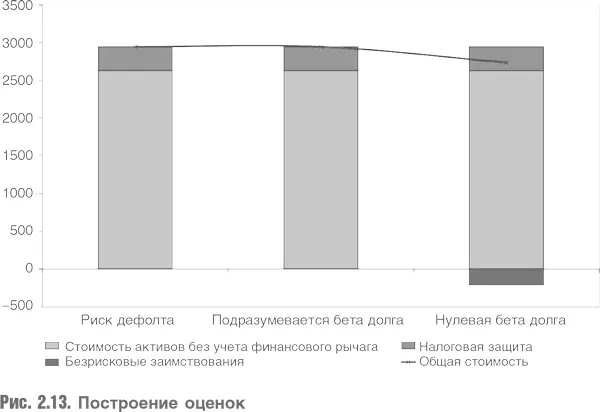

На рис. 2.13 показаны три варианта расчета. Левый столбик отражает неправдоподобный случай, поскольку ни одна компания не может осуществлять заимствования по безрисковой ставке. Альтернатива состоит в том, чтобы не использовать заемные средства, тогда стоимость компании будет равна стоимости ее активов. Средний столбик показывает оценку стоимости компании, осуществляющей заимствования по соответствующей бете долга. Правый столбик показывает оценку стоимости компании с заемными средствами, при предположении, что бета долга равна нулю. Истина лежит где-то между двумя последними вариантами, но для многих компаний разумно предположить, что бóльшая часть риска дефолта, отнесенного к заемному капиталу, не имеет отношения к рыночному риску, и принять бету долга равной нулю.

Очевидное решение вопроса: измерить коэффициенты бета долгов, выставленных на продажу. К сожалению, даже в случае с акциями весьма трудно добыть статистически достоверные данные о коэффициентах бета. В случае с заемным капиталом, значения беты которого будут ниже, это практически невозможно.

5.3. Выводы

В рассуждениях выше были отброшены обычные подходы к ставкам дисконтирования и проведен анализ стоимости активов и налоговой защиты для растущей фирмы по отдельности, в предположении об отсутствии рисков. Такой подход позволил найти соответствие между APV и WACC/DCF, если налоговая защита оценивалась по стоимости акционерного капитала без учета финансового рычага, а не по стоимости заемного капитала. Были приведены альтернативные подходы для учета финансового рычага в коэффициенте бета и для расчетов WACC, которые часто воспринимаются как очевидные вещи и, к сожалению, неправильно используются. Наконец, было ослаблено предположение об отсутствии риска дефолта и показано, как различие между подходами APV и WACC/DCF может быть использовано для получения подразумеваемой стоимости риска дефолта. Это привело анализ обратно к общепринятой схеме WACC/DCF, где возник вопрос о природе премии за долговой риск: какой риск – рыночный или специфический риск компании – определяет размер этой премии. Последнее представляется более реалистичным, но, по существу, нарушает принципы, заложенные в САРМ.

Формулы расчета WACC, полученные в данной книге, существенно отличаются от общепринятых формул в части влияния роста финансового рычага на WACC. Согласно полученным здесь формулам, эффект от роста финансового рычага меньше, ставки дисконтирования более высокие, а оценки стоимости ниже.

6. Изменяемая WACC

Одно из наиболее негативных последствий традиционного подхода к дисконтированию состоит в том, что вычисленная в соответствии с общепринятым подходом WACC затем механически применяется ко всем будущим денежным потокам, хотя ставка дисконтирования для каждого конкретного года зависит от рыночного финансового рычага компании в этом году, и в большинстве случаев вряд ли в дальнейшем компании будут поддерживать постоянный финансовый рычаг. Поскольку все формулы учета финансового рычага и его устранения не противоречат друг другу, они также могут применяться в моделях со специфическими прогнозами, на которых основаны окончательные оценки при предположении постоянного роста. Эти модели будут обсуждаться подробнее в главе 5. Такой подход требует применения итеративного процесса, описанного выше, для расчета оценки стоимости. Этот процесс, примененный для каждого прогнозного года в отдельности, позволит получить согласованные значения рыночной цены акционерного капитала и ставки дисконтирования, используемые при расчете оценки для конкретного года. Денежный поток каждого года дисконтируется затем по относящейся к нему отдельной ставке и таким образом приводится к текущему моменту. Нужно начать процесс путем итерации стоимости и WACC для терминального года и затем приводить стоимость год за годом в текущие для каждого года величины, дисконтируя стоимость компании на конец каждого года и ее годовой денежный доход (или экономическую прибыль) по ставке дисконтирования, соответствующей конкретному прогнозному периоду.

В главе 5 описанная процедура будет освещена более подробно, а здесь обратим внимание на два момента. Во-первых, как для постоянной, так и для меняющейся во времени WACC неправильно использовать при расчете балансовый финансовый рычаг. Во-вторых, неверно дисконтировать слагаемое денежного потока или экономической прибыли, относящееся к году n , по одной и той же ставке n раз. Если компания в настоящий момент финансируется за счет акционерного капитала, но впоследствии намерена использовать налоговую защиту, то неправильно дисконтировать ее денежный поток десять раз по ставке, относящейся к году 10. Его надо дисконтировать десять раз по разным ставкам за каждый год.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.