Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

7.2. А риск дефолта учли?

В разделе, где анализировалась оценка внутренней стоимости компании, при рассмотрении премии за долговой риск были обсуждены два варианта. В первом предполагалось, что источником премии является рыночный риск, нужно определить бету долга и компенсировать влияние этого риска, приписанного заемному капиталу, на стоимость акционерного капитала. Согласно второму весь долговой риск считался специфическим.

Построенная опционная модель полностью удовлетворяет первому предположению: потеря стоимости вследствие приписываемого риска долгового заимствования увеличивает стоимость акционерного капитала. Если предположить, что весь риск, относящийся к долгу, является специфическим, то в опционной модели общий эффект от учета премии за долговой риск должен быть вычтен из стоимости компании, как это делается в модели оценки внутренней стоимости.

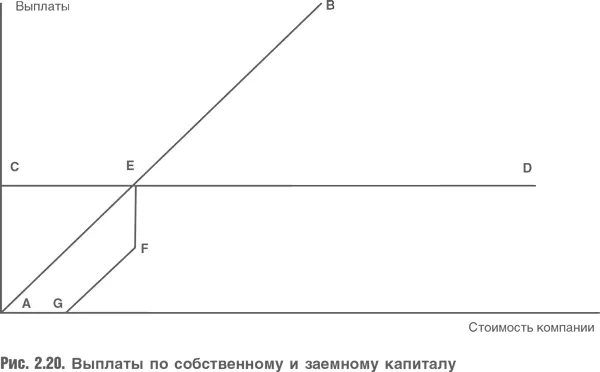

Указанные варианты показаны на рис. 2.20. Линия А – В отражает множество возможных значений стоимости компании без учета специфических издержек, связанных с дефолтом, а прямая С – D – номинальную стоимость задолженности компании. Кроме того, как и выше, внутренняя стоимость акционерного капитала представлена доходом стандартного call-опциона (линия С – Е – В). Доход заемного капитала равен доходу стандартного короткого put-опциона (линия А – Е – D).

Предположим, что премия за долговой риск не связана с рыночным риском и ее эффект не отражается на стоимости акционерного капитала через снижение беты акций. Предположим вместо этого, что бета заемного капитала равна нулю.

Теперь линия B – E – F – G представляет собой множество возможных стоимостей компании, а вертикаль E – F определяет издержки дефолта, полностью обусловленные специфическим риском. Доход на акционерный капитал по-прежнему представлен линией E – C – В, а доход на заемный капитал теперь представлен линией G – F – E – D.

Здесь имеет место снижение общей стоимости фирмы по сравнению с первым случаем (как при рассмотрении влияния предположения о нулевой бете долга на внутреннюю стоимость компании).

Снижение стоимости компании, обусловленное наличием задолженности, равно площади четырехугольника A – E – F – G. Таким образом, стоимость компании равна сумме стоимости двух опционов, оцененных без учета специфического риска дефолта, минус стоимость специфического риска дефолта.

Ситуация напоминает анализ во втором примере табл. 2.9, когда вся премия за долговой риск описывалась бетой долга, с двумя поправками: во-первых, оценка долга снижается, чтобы отразить риск дефолта; во-вторых, потеря стоимости на этот раз не компенсируется через бету акционерного капитала.

7.3. Выводы для любителей арбитража

Из приведенного анализа следует, что, если не учитывать эффект опциона в выплатах источникам долгового и владельцам акционерного капитала, это может привести к существенной недооценке стоимости собственного капитала, если ценность соответствующего опциона оказывается высокой. Точно так же слепое следование стандартной модели опциона может привести к серьезной переоценке стоимости всей компании. Если анализ начинается с оценки стоимости компании, которая затем распределяется между заемным и акционерным капиталом с использованием моделей оценки опционов, риск дефолта можно не учитывать. Если начать с рыночной стоимости компании, а не оценочной, можно избежать распределения стоимости, но такой подход следует признать ограниченным. Далеко не всегда можно быть уверенным, что рынок правильно оценивает стоимость компании.

Если вернуться к примеру компании Vivendi, то нужно отметить, что сделанные аналитиками оценки справедливой стоимости были существенно ниже рыночной стоимости компании. Разумно предположить, что вывод аналитика о стоимости как сумме составляющих отражал достаточно осторожный подход к определению рыночной стоимости бизнеса в случае его вынужденной ликвидации.

Рыночная оценка компании может как учитывать вычет специфического риска, так и пренебрегать этим риском. Как видно из рассуждений выше, остается открытым вопрос, требует финансовый рынок компенсации только за рыночный риск или за рыночный и специфический риск. Чтобы подтвердить, что оценка аналитика включает риск дефолта, а рыночная оценка его не включает, одной выборки (примера Vivendi) недостаточно.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.