Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Мы будем использовать следующий подход. Сначала исследуем суть проблемы. Затем изложим подход к решению этой проблемы с использованием денежного потока на инвестиции (CFROI). В заключение мы покажем, каким образом отчетность отражает создаваемую стоимость, как можно сделать отчетность более репрезентативной. (Именно в этом направлении в настоящее время развивается практика учета.) Таким образом, последняя из теоретических глав этой книги связана с одной из наиболее важных проблем – капитализации и амортизации (переоценки) основных средств.

1. IRR против NPV

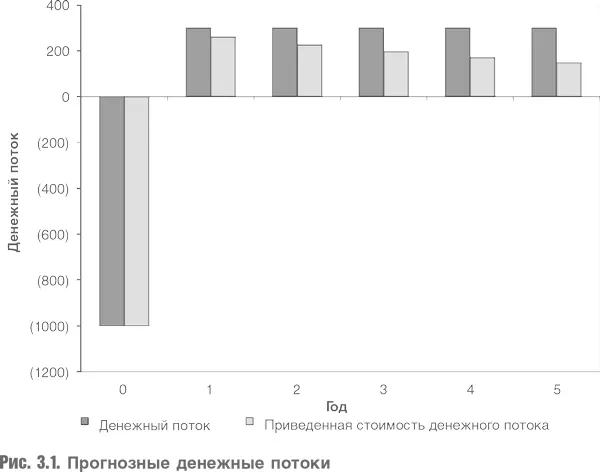

На рис. 3.1 показан стандартный (для финансовой литературы) профиль денежных потоков произвольного проекта. Расположенный ниже горизонтальной оси столбик для года 0 представляет собой первоначальные инвестиции и отражает, с точки зрения инвестора, отток денег. Расположенные выше горизонтальной оси столбики для последующих лет представляют собой денежные потоки для каждого года и отражают, с точки зрения инвестора, прогнозный приток денежных средств. Дисконтирование приводит к уменьшению величин этих потоков, поскольку они приводятся к стоимости нулевого года.

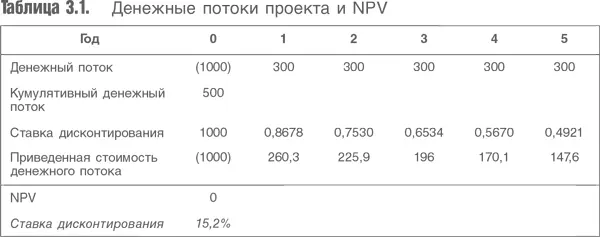

Если подсчитать денежный поток проекта за все годы без дисконтирования, то кумулятивный денежный поток от проекта составит +500 (табл. 3.1). При использовании ставки дисконтирования 15,2 %, являющейся IRR проекта, NPV будет равна нулю (NPV включает начальный отток денежных средств и приведенную стоимость последующих притоков денежных средств).

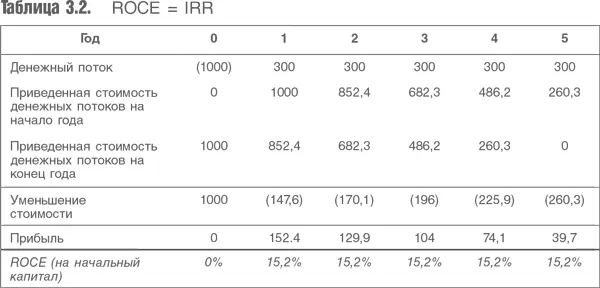

Полученную IRR можно проиллюстрировать иначе. Предположим, приведенная стоимость проекта пересчитывается на начало каждого года. Если прибыль каждого года будет рассчитана как денежный поток этого года минус уменьшение стоимости проекта за этот год, то в результате доход на начальный капитал должен оказаться равным 15,2 %. Соответствующие расчеты представлены в табл. 3.2.

В первой строке повторяются недисконтированные денежные потоки из табл. 3.1. Во второй рассчитывается приведенная стоимость проекта на начало каждого года. Поскольку используется ставка дисконтирования 15,2 %, т. е. проектная IRR, то на старте года 0 приведенная стоимость автоматически оказывается равной нулю. В третьей строке рассчитывается приведенная стоимость проекта в конце года при той же ставке дисконтирования. Число 1000 получается автоматически. Затем рассчитывается прибыль как денежный поток от операций данного года за вычетом обесценения проекта за тот же год (падение приведенной стоимости проекта). В нулевом году 1000 единиц затрачено на создание 1000 единиц стоимости. В последующие годы денежный поток превышает обесценение, и если полученную прибыль разделить на приведенную стоимость на начало года, то результирующий доход всегда будет составлять 15,2 %. Этот расчет аналогичен расчету лизинговых платежей, в которых проценты играют роль прибыли, а амортизация основного долга – роль уменьшения стоимости оцениваемого объекта.

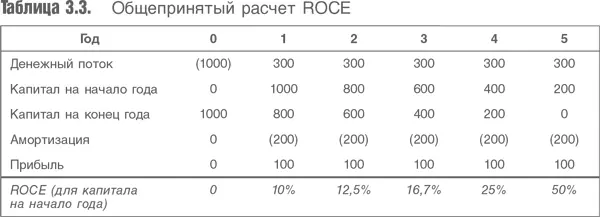

Но, конечно, в общепринятой бухгалтерской отчетности все иначе. В табл. 3.3 показан тот же расчет, но вместо обесценения используется пропорциональная амортизация, а вместо приведенной стоимости на начало и конец года – соответствующие уровни капитала.

Отличие этой таблицы от табл. 3.2 состоит в том, что размер амортизационных отчислений рассчитывается в предположении о равномерных списаниях в течение срока службы актива (линейный метод), т. е. равен частному от деления объема инвестиций на срок их полезного использования. Реальная же картина такова: стоимость актива уменьшается быстрее по мере приближения срока вывода его из эксплуатации. Разница в издержках от потери актива через 24 года, а не через 25 лет, намного меньше, чем разница издержек от потери актива через 2, а не через 3 года. Но общепринятые принципы бухгалтерской отчетности не принимают этого во внимание, допуская лишь два подхода к амортизации: линейный метод или метод уменьшающегося остатка. Последний хуже с точки зрения искажения экономической реальности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.