Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

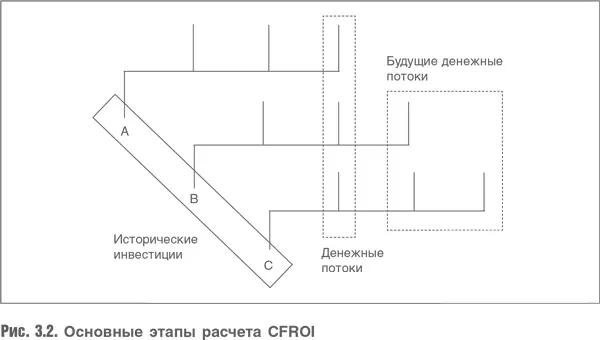

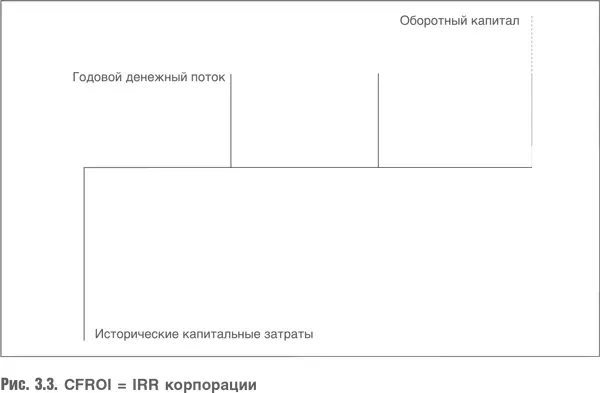

В этом примере компания располагает активами со сроком службы три года. Инвестиции А находятся на третьем году жизни, инвестиции В и С – на втором и первом годах жизни соответственно. Общий денежный поток в текущем году – это все, что можно установить на основе бухгалтерских отчетов относительно денежных потоков, порождаемых этими активами. Логика модели такова: сложив исторические инвестиции (за три года) и затем отнеся эту сумму к каждому из трех денежных потоков компании, можно определить внутреннюю норму доходности для компании в целом. Этот расчет показан на рис. 3.3.

CFROI компании – это ее IRR, рассчитанная для данной модели. Заметьте, что денежный поток для последнего года включает слагаемое, отражающее высвобождение оборотного капитала, как если бы речь шла о ликвидации компании.

На рис. 3.3 сроки службы двух активов, соответствующих инвестициям В и С, еще не завершились. Хотя по отдельности генерируемые ими денежные потоки недоступны, тем не менее можно рассчитать их средний остаточный срок службы (разделив чистую балансовую стоимость на годовую сумму начисленной амортизации). В приведенном примере эта цифра будет приблизительно равна одному году, поэтому стоимость существующих активов рассчитана как годовой денежный поток, дисконтированный на один год. Разумеется, если компания располагает активами со средним остаточным сроком службы пять лет, то стоимость существующих активов будет рассчитываться как дисконтированный денежный поток за пять лет с учетом высвобождения оборотного капитала в конце этого срока.

Возникает вопрос: как быть с будущими инвестициями? Их наличие привело к необходимости рассчитывать CFROI. Предположим, что в данный момент рентабельность инвестиций компании превышает стоимость ее капитала. В такой ситуации обычно делается предположение, что со временем, благодаря конкуренции, рентабельность инвестиций вернется на уровень WACC компании. Тогда стоимость, обеспеченная будущим потоком инвестиций, может быть смоделирована с учетом следующего предположения: несмотря на ежегодный рост капитальных затрат, превышение рентабельности сделанных в определенном году инвестиций над WACC будет сокращаться. В результате через определенный период времени (каким бы длинным он ни был) появление дополнительной стоимости прекратится, и дальнейшие расчеты для определения стоимости компании уже не потребуются. Этот принцип, известный как «постепенное затухание», будет использован в главах 5 и 6 при рассмотрении практических вопросов оценки.

При применении представленного подхода в том виде, как его использует модель HOLT, возникают дополнительные сложности. Первая связана с инфляцией. Рассмотренная выше компания владеет активами, срок службы которых только три года. Многие капиталоемкие компании имеют активы со сроком службы 15 лет и больше. В этом случае сложение исторических капиталовложений и их отнесение к текущему денежному потоку приведет к неверным результатам, поскольку инфляция приведет к занижению уровня капитала, требуемого для создания текущего денежного потока. Чтобы избежать этого, все величины в расчете должны быть учтены в реальном выражении, в результате чего исторические капиталовложения должны увеличиться после коррекции на их приведенную покупательную способность. Тогда полученная CFROI будет реальной (а не номинальной) и должна будет соотноситься с реальной стоимостью капитала.

Вторая сложность связана с постепенным снижением доходности. Вместо предположения о том, что существующие активы продолжают генерировать денежные потоки на текущем уровне, а новые капиталовложения порождают равномерные денежные потоки в течение срока их службы, Holt предполагает постепенное уменьшение (с годами) не только денежных потоков, порожденных новыми капиталовложениями в первый год, но и ежегодных денежных потоков от существующих и новых активов. Таким образом, каждый компонент денежных потоков, будучи дисконтированным, постепенно уменьшается от года к году до уровня, который предполагает, что доходность отдельных инвестиций постепенно затухает, приближаясь к стоимости привлечения капитала (рис. 3.4).

Обозначение на рисунке: L – остаточный срок службы активов, Т – момент времени в будущем, когда, предположительно, доходность вследствие конкуренции упадет до такого уровня, что CFROI сравняется с WACC. Период от 0 до Т – это период постепенного снижения. Левая ось Y – прогнозные денежные потоки от существующих активов, без учета высвобождения оборотного капитала; правая ось Y – CFROI, использованная для их расчета.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.