Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

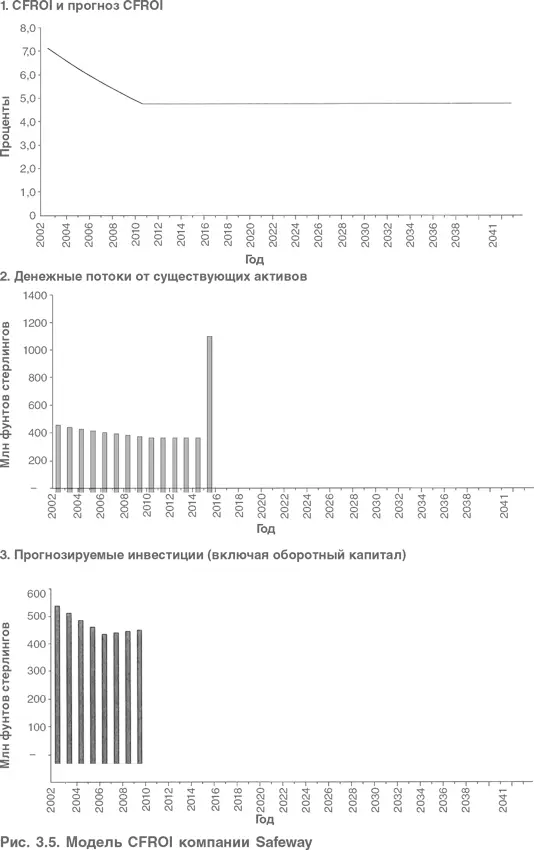

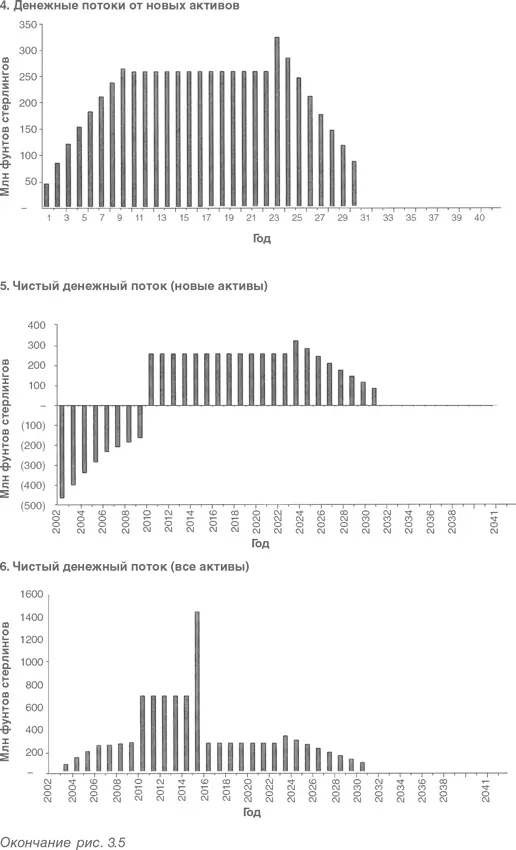

Пятый график показывает чистые денежные потоки, которые предполагается получить от новых инвестиций. Отличие этого графика от предыдущего: добавлены денежные затраты, связанные с инвестициями в новые активы, показанными на графике 1.

Шестой график сводит все графики воедино. Дисконтирование этих денежных потоков дает оценку стоимости компании, как и сложение дисконтированной стоимости денежных потоков из графиков 2 и 2.

2.2. Выводы относительно CFROI

Первое, что можно сказать о методике CFROI, – это часть обсуждавшегося в главе 1 стандартного подхода, основанного на дисконтировании денежного потока от капитала. Отличие этого подхода состоит в подходе к прогнозированию денежных потоков компании. Вместо использования корпоративных прогнозов на определенный период, за которым следует конечная стоимость, основанная на прогнозируемом темпе роста и доходности на используемый капитал, метод CFROI разделяет задачи моделирования существующих и будущих активов. Соответственно, разделяются и соответствующие им денежные потоки. Предполагается, что существующие активы будут генерировать денежные потоки, постепенно снижающиеся до уровня, при котором CFROI станет равна WACC компании. Каждый новый год новых инвестиций генерирует собственный денежный поток и моделируется так, как если бы это был отдельный актив со своим денежным потоком, доходность которого постепенно сокращается в соответствии со сделанным ранее предположением о снижении доходности для существующих активов. После года Т, когда CFROI сравнивается с WACC, новые инвестиции можно не принимать во внимание, и модель при расчете денежных потоков должна опираться только на инвестиции, сделанные до года Т.

Вернемся еще раз к графику 6 на рис. 3.5. Похожи ли эти денежные потоки на потоки стабильной, не очень быстро растущей компании? Возможно, что не совсем. Это искусственное построение, а не реалистичный прогноз. Более того, эти потоки очень сильно зависят от предположения о сроках службы активов. Какая бы методика ни применялась, аналитики так или иначе сталкиваются и делают предположения в отношении темпов роста и темпов постепенного сокращения. Но к срокам службы активов это не относится. Можно сказать, что использование CFROI только заменяет одну проблему другой. Использование общепринятой отчетности приводит к зависимости результатов от расчетов доходности капитала, которые неточны с экономической точки зрения. Отступление от этой методики и использование CFROI приводит к зависимости от расчетов внутренней нормы доходности, которые в значительной мере зависят от предполагаемых сроков службы активов компании. А что в такой ситуации можно сказать о компаниях, реальные денежные потоки которых неравномерные?

Наконец, возникает вопрос, что делать с начислениями. Их достаточно сложно включить в стандартную модель WACC/DCF. В модели экономической прибыли начисления просто включались в расчет. Их учет в модели CFROI сложен, хотя и возможен. Данная модель в явной форме базируется на денежных потоках и чистых приведенных стоимостях, следовательно, резервы всех видов должны также встраиваться в денежные потоки. Такая поправка возможна и для учета издержек на вывод предприятия из эксплуатации: как в случае с неамортизируемыми активами, издержки на ликвидацию предприятия могут быть вычтены из денежных потоков. Однако в случае резервов на выплату пенсий ситуация может оказаться сложнее.

В целом можно сделать вывод, что при переходе на прогнозирование по методу CFROI большинство компаний столкнутся с проблемами, ставящими под сомнение выгоды от такого перехода. Исключением могут быть компании, обладающие активами с очень длительными сроками службы, а также характеризующиеся достаточно постоянными денежными потоками от производственной деятельности. В частности, некоторые компании коммунально-бытового обслуживания могут отвечать этим критериям.

3. Еще один подход: CROCI

Справедливости ради необходимо сказать о методе денежной доходности на инвестированный капитал (CROCI). Этот метод был разработан департаментом по исследованиям рынка ценных бумаг Deutsche Bank и является его интеллектуальной собственностью. Можно считать CROCI модифицированной версией модели экономической прибыли. Главная модификация: все данные пересчитаны в текущих ценах, чтобы избежать переоценки прибыльности в результате инфляции. Но эта методика предполагает возможность использовать различные подходы к амортизации (обесценению), включая используемый компанией подход, основанный на стандартных сроках службы активов, установленных инвестиционным банком (основанных на отраслевых нормах), и собственно амортизацию (в табл. 3.2 это называлось уменьшением стоимости). Главное в методике CROCI (как она применялась Deutsche Bank): упор на доходность всего капитала (а не только акционерного) и устранение влияния инфляции. Однако данная методика может быть использована при расчете реализованной доходности на используемый капитал, где вместо амортизации используется обесценение стоимости.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.