Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.2. Современные принципы бухгалтерского учета по МСФО для признания доходов

В широком смысле термин «доходы» означает источники прибыли предприятия. В большинстве видов деловой активности доходы генерируются из различных источников. Для наших целей полезно различать операционные (от основной деятельности предприятия) и неоперационные доходы (рис. 4.2).

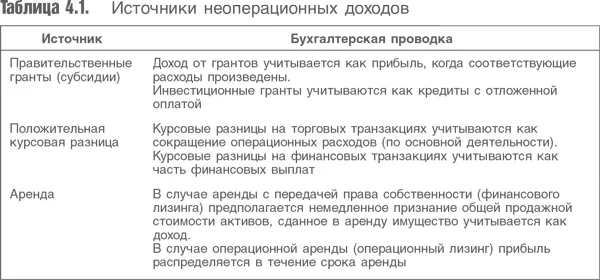

Большинство аналитиков особое внимание уделяют анализу доходов от основных видов деятельности фирмы. И в этом разделе будет рассмотрена данная тема. В то же время это не значит, что неоперационные доходы не важны. Краткий обзор методов бухгалтерского анализа подобных вспомогательных источников дохода дан в табл. 4.1.

Мы определяем термин «признание дохода» как показатель того, когда именно тот или иной источник дохода должен быть отражен в финансовой отчетности. Это указание на время признания чрезвычайно важно для расчета прибыли и определения исторических показателей деятельности компании. Это тем более важно, когда результат ретроспективного анализа используется для прогнозирования объема продаж и роста фирмы. Почти все оценки, которые производятся для промышленных концернов, включают прогноз будущих доходов. Многие модели оценки основаны на опредленных предположениях о будущем объеме продаж. Например, операционные издержки обычно отражаются как доля ожидаемого объема продаж. Кроме того, в большинстве моделей изменение таких показателей, как основные средства, прогнозируется на основе изменения объема продаж. Поэтому данные о доходах и относящаяся к ним информация, например сегментация рынка, очень важны для оценщиков. Для компетентного прогноза этих ключевых данных аналитик должен хорошо разбираться в вопросах признания дохода в данном секторе.

В дополнение к проблеме определения срока признания доходов существует проблема их измерения – речь идет о цифрах, которые появляются в финансовых документах. Представляется, что это менее сложная проблема, чем признание доходов. Как и во многих других бухгалтерских аспектах, при измерении доходов должно использоваться значение справедливой стоимости – если условия транзакции таковы, что изменение стоимости денег во времени существенно, то доходы следует дисконтировать. Учитывая, что собственно измерение не вызывает больших сложностей, остальная часть данной главы будет посвящена проблеме определения сроков признания дохода.

1.2.1. Некоторые общие принципы

Существует два общих подхода к признанию доходов: подход важного события и временной подход. В первом случае доходы признаются в момент, когда происходит важное событие. Например, в секторе недвижимости важным событием может считаться обмен контрактами или юридическое оформление транзакции. Временной подход может быть использован в секторе недвижимости для признания рентных доходов. Для разных источников доходов компании могут использовать оба подхода.

Исторически признание доходов больше обусловлено отраслевой практикой, чем прямыми требованиями бухгалтерских стандартов. Определение момента признания дохода, помимо описанных выше общих подходов, требует соблюдения двух основных условий. Первое: до признания дохода должна состояться «реализация», т. е. либо компания получила деньги, либо уверена, что получит их (например, если покупатель имеет хорошую кредитную историю), это условие применимо для компании, имеющей надежно функционирующую систему кредитного контроля. Второе: доходы должны быть заработаны, т. е. работа, относящаяся к рассматриваемому доходу с целью его признания, должна быть завершена.

Долгое время бухгалтерский учет, основанный на вышеуказанных принципах, не вызывал особых трудностей. Но с усложнением ведения бизнеса стала выявляться неадекватность простых решений. Те, кто недоволен перегруженностью бухгалтерского учета правилами и высказывается за создание системы, основанной на принципах, могут выразить разочарование, что создаются еще более детализированные правила. Но дальнейшее продвижение в этом направлении практически востребовано, учитывая многообразие видов деятельности. Это неминуемо ведет к созданию (новых) правил и во многих случаях необходима определенная детализация, чтобы обеспечить адекватный уровень сопоставимости применения этих правил.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.