Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В последующие два года, 1997 и 1998, разразился Азиатский экономический кризис. Нефтяные цены рухнули. К концу 1998 г. Saga получала прибыль, недостаточную для извлечения выгоды от налоговой защиты по своим процентным выплатам. В годовом отчете она вынуждена была списать приобретенные активы, что привело к значительным изменениям в балансе. Компания попыталась разместить на рынке новые акции, но акционеры отклонили это предложение. На протяжении 1999 г., пока нефтяные цены восстанавливались, Saga потеряла свою независимость. Все это время Saga, безусловно, обладала всеми необходимыми ресурсами для выплаты процентов по своим долгам. Может, надо было оценивать налоговую защиту путем дисконтирования по ставке, равной стоимости долга? Ни в коем случае. Но именно это происходит, когда чистая стоимость долга определяется как валовая стоимость долга, умноженная на единицу минус предельная ставка налогообложения (это предпосылка почти всех моделей оценки).

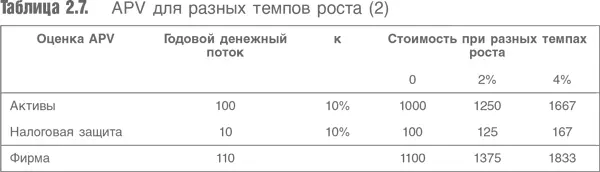

Если дисконтируемый поток является потоком прибыли, а не потоком процентных выплат, то, несомненно, наиболее приемлемой ставкой дисконтирования будет стоимость акционерного капитала, а не стоимость долга. На самом деле вся концепция единой стоимости заимствованного или акционерного капитала (даже для одного конкретного года) есть чрезмерное упрощение, но если уж по каким-то соображениям используется только один параметр, то разумнее везде использовать стоимость акционерного капитала без учета финансового рычага. В табл. 2.7 показано, как изменится предыдущий пример, если вместо стоимости долга использовать стоимость собственного капитала без учета финансового рычага в качестве ставки дисконтирования при оценке налоговой защиты. В этом случае результат выглядит более правдоподобным.

Таким образом, получена методика оценки компании, которая не учитывает затраты, связанные с возможным банкротством, возникающие при чрезмерном финансовом рычаге. По этой методике, стоимость акционерного капитала компании без учета финансового рычага рассчитывается путем его устранения из измеренной величины беты. Полученная ставка используется для дисконтирования как операционных денежных потоков, так и налоговой защиты. И, наконец, оценка стоимости компании получается путем сложения двух величин, а оценка ее акционерного капитала – путем вычитания стоимости долга компании из оценки ее стоимости.

5.1. Согласование с WACC/DCF

То, что было описано выше, не только не является стандартным подходом, но даже не согласуется с ним. Традиционно оценка корпораций производится путем дисконтирования операционных денежных потоков по одной ставке – средневзвешенной стоимости капитала (взвешенная сумма стоимости акционерного капитала, скорректированной с учетом финансового рычага и очищенной от налогового эффекта стоимости заемного капитала). В табл. 2.2 было показано, что в отсутствие риска и роста не имеет значения, оцениваются две составляющие капитала вместе или по отдельности, но как только предполагается рост, оценка двух составляющих капитала вместе или по отдельности ведет к разным результатам. Даже в отсутствие роста (данное предположение будет снято ниже) стоимость компании будет различаться в зависимости от того, какая ставка дисконтирования – валовая стоимость долга или стоимость акционерного капитала без учета финансового рычага – была применена при оценке стоимости налоговой защиты.

В приложении показано, что в рассмотренных подходах к оценке компании используются различные формулы для расчета беты акции. Одну из этих формул мы уже применяли:

где B L – бета, скорректированная с учетом финансового рычага, B A – бета активов, V D – стоимость долга (заемного капитала), V F – стоимость акционерного капитала.

Больше распространена другая формула:

где обозначения те же, а t – ставка корпоративного налога на прибыль.

Эта формула предполагает, что волатильность долга равна нулю, но она согласуется с предположением, что денежные потоки вследствие эффекта налоговой защиты должны дисконтироваться по стоимости долга, а не по стоимости акционерного капитала без учета финансового рычага (как было сделано выше). Очевидно, что вторая формула делает заимствования более привлекательными, поскольку ее применение (например, при росте доли заимствований) приводит к меньшему росту стоимости собственного капитала. Кроме того, ее вывод достаточно явно предполагает отсутствие роста денежных потоков. Для растущей компании она не подходит.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.