Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

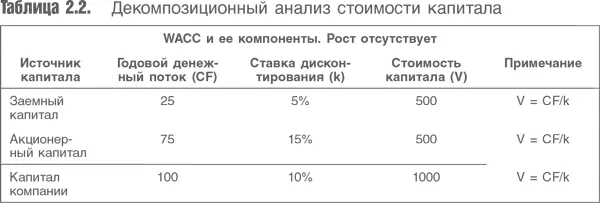

На самом деле большое значение в их работе имел вывод, что увеличение финансового рычага влияет на стоимость акционерного капитала. Поскольку стоимость бизнеса не изменяется при изменении финансового рычага (денежный поток 100 долл. в год, который оценивался в 1000 долл., будучи дисконтирован по 10 %, все равно сохраняет стоимость 1000 долл.), оказалось возможным рассчитать, как изменение финансового рычага влияет на стоимость акционерного капитала. В табл. 2.2 показаны годовой денежный поток, ставки дисконтирования и стоимость активов, финансируемых с различным финансовым рычагом, при этом отдельно оценены задолженность, акционерный капитал и капитал компании в целом.

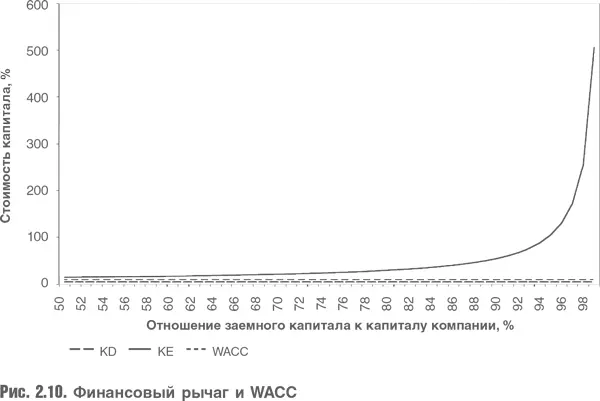

Если изменение финансовой структуры не влияет на стоимость активов, то средневзвешенная стоимость капитала (WACC) не меняется при изменении соотношения заимствований и акционерного капитала. Увеличение доли заемного капитала приводит к росту стоимости уменьшающейся доли акционерного капитала и к возрастанию доли более дешевого заемного капитала в общей стоимости. Средневзвешенная стоимость капитала остается неизменной. На рис. 2.10 показано изменение стоимости акционерного и заемного капитала и средневзвешенной стоимости капитала в условиях роста финансового рычага.

Такая логика общепризнана. Это отправная точка, с которой в учебниках начинается разговор об оптимизации налогов и цене риска дефолта. Однако есть один вопрос, который часто остается без внимания и который имеет смысл обсудить более подробно.

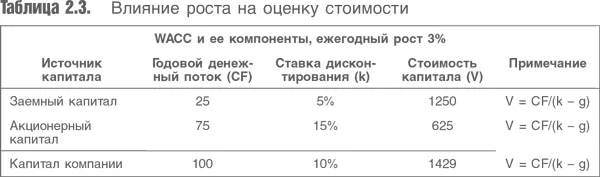

Оценки, приведенные в табл. 2.3, получены путем деления годовых денежных потоков на норму дисконтирования – 100 долл. в год, дисконтированные по 10 %, оцениваются в 1000 долл. Но что будет, если денежные потоки растут? Формула расчета стоимости бесконечно растущего денежного потока известна. В качестве примера можно взять расчет из табл. 2.2: доля заемного капитала составляет 50 %, а ежегодный рост составляет 3 %. В табл. 2.3 денежные потоки оценены независимо друг от друга с помощью модели Гордона, затем компания в целом оценена с использованием средневзвешенной стоимости капитала.

Что же произошло? Очевидно, что полученные оценки недостоверны. Сумма отдельных частей получилась больше целого, что нелогично. Беда в том, что при увеличении g влияние знаменателя на оценку не линейное. При относительно малых значениях k влияние такого увеличения будет непропорционально велико. Такой неудовлетворительный вывод вынуждает вернуться к предположениям, на которых был основан первоначальный анализ Миллера и Модильяни. Их модель предполагает, что на рынке не существует налогов и дефолтов, отсутствует рост. Методы учета налогообложения и риска дефолта в первоначальной модели известны и используются довольно давно. Однако влиянию роста бизнеса на его оценку не было уделено столько же внимания, что весьма странно, ибо оно потенциально намного сильнее, учитывая, что большинство оценочных моделей предполагают постоянный темп роста по окончании прогнозного периода.

Поэтому изложенный ниже подход к практическому расчету ставки дисконтирования будет отличаться от принятого в учебниках и мы рассмотрим ситуации как постоянных, так и растущих денежных потоков.

Обычно специалисты по финансовому рынку используют теоретические подходы, которые идеально работают в статичном мире, но не подходят для анализа растущих компаний.

К несчастью, результатом оказывается систематическая переоценка бизнеса (как показано в табл. 2.3).

Таким образом, в процессе модификации формулы ставки дисконтирования с целью учета налогов и риска дефолта необходимо также учесть рост компаний. В связи с этим следует упомянуть, что приведенный ниже анализ не первый в своем роде. В библиографии можно найти ссылки на работы, где проведен этот анализ, но, возможно, из-за сложности его результаты не применяются на практике. Именно это обстоятельство хотелось бы изменить.

4. Финансовый рычаг и стоимость акционерного капитала

Вернемся к рис. 2.10. Поскольку предполагается, что риска дефолта не существует, то стоимость долга не изменяется и должна быть эквивалентна безрисковой ставке процента. В такой ситуации в качестве приближения обычно используется доходность при погашении государственных долгосрочных ценных бумаг. При изменении финансового рычага стоимость акционерного капитала изменяется таким образом, что оценка компании остается неизменной. Формула оценки акционерного капитала в соответствии со стандартной моделью САРМ такова:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.