Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В данной книге подход несколько иной: сначала оценивается налоговая защита как независимый и самостоятельный актив, а затем результат оценки прибавляется к стоимости активов, подсчитанной без учета финансового рычага. Этот подход называется методом скорректированной текущей стоимости (APV). Он позволяет увидеть связь между стоимостью и ростом, что не удается сделать при расчете по методу WACC. Исходная формула для APV выглядит следующим образом:

где V F – оценка стоимости фирмы, V D – стоимость долга (заемного капитала), V E – стоимость акционерного капитала, V A – стоимость активов без учета финансового рычага, V TS – стоимость налоговой защиты и DR – оценка риска дефолта.

Традиционно в расчете на основе WACC/DCF используется поправка к средневзвешенной стоимости капитала для учета положительного эффекта налоговой защиты. Ниже активы без учета финансового рычага и налоговой защиты будут оцениваться раздельно, после чего необходимо убедиться, что оценку по методу APV можно согласовать с оценкой по методу WACC. Как будет видно из дальнейших рассуждений, различия между рекомендуемым здесь подходом и общепринятыми формулами сводятся к учету налоговой защиты. В обоих случаях различия обусловлены одними и теми же соображениями. В нашем подходе налоговая защита дисконтируется по стоимости акционерного капитала без учета финансового рычага, а в стандартном подходе налоговая защита дисконтируется с использованием валовой стоимости долга.

Очевидно, что ставка дисконтирования, которая должна применяться к денежным потокам в отсутствие финансового рычага, – это стоимость акционерного капитала, рассчитанная без учета финансового рычага. Более сложный вопрос, какую ставку дисконтирования следует применять к налоговой защите. Миллер и Модильяни предположили, что может использоваться валовая стоимость заемного капитала компании. Так, если компания платит 5 % годовых и имеет предельную ставку налогообложения 40 %, то чистая стоимость ее долга в расчете WACC определяется следующим образом:

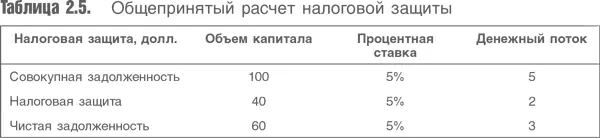

Чтобы понять, как это получается, рассмотрим табл. 2.5. На каждые заимствованные 100 долл. приходится процентная выплата 5 % в год, которая снижает сумму налога в налоговой декларации на 2 долл. в год. Деление всех этих сумм на 5 % (или умножение на 20) приводит к общей оценке стоимости долга 100 долл., включая стоимость налоговой защиты 40 долл. и чистую финансовую задолженность компании стоимостью 60 долл. Этот анализ настолько прост, что редко подвергается сомнению, хотя он имеет серьезные недочеты.

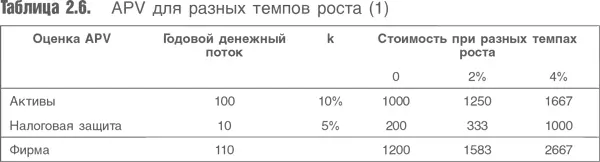

Первая проблема носит практический характер. Как видно из табл. 2.3, при учете роста в расчете стоимости потоков появляются искажения, ведущие к завышению оценки потоков, которые дисконтируются по низкой ставке. Поэтому при дисконтировании растущей налоговой защиты по стоимости долга, которая ниже стоимости акционерного капитала, даже относительно низкие темпы роста могут привести к очень высоким оценкам стоимости налоговой защиты. В предельном случае если предположить, что темп роста компании равен стоимости заимствований, то стоимость налоговой защиты будет стремиться к бесконечности. В табл. 2.6 показаны стоимость активов, рассчитанная без учета финансового рычага, размер налоговой защиты для компании с постоянным темпом роста (для трех разных значений) и распределение стоимости между двумя компонентами.

Вторая проблема носит теоретический характер. Действительно налоговые льготы характеризуются таким же риском (или, точнее, отсутствием риска), как текущая задолженность компании? Чтобы получить налоговые льготы, компания должна сначала заработать прибыль. Налоговые льготы – функция разницы между двумя уровнями доналоговой прибыли: при отсутствии заимствований и после уплаты процентов при данном уровне финансового рычага. Здесь речь не идет о риске, присущем процентным выплатам самим по себе. Речь идет об учете риска, свойственного предельной прибыли, полученной в этих двух примерах.

Проиллюстрируем это на примере. В 1996 г. компания Kuwait Petroleum Corporation выставила на продажу свои нефтегазовые активы в Северном море (которыми владела через компанию Santa Fe Petroleum). Эти активы были в итоге куплены норвежской нефтеразведочной и добывающей компанией Saga Petroleum по цене, которая предполагала использование более низкой ставки дисконтирования для расчета стоимости этих активов. Отчасти это объяснялось тем, что Saga использовала заемные средства для оплаты сделки, и тем, что она имела предельную ставку налогообложения деятельности в Северном море 78 %. Если компания может выплачивать проценты по ставке 22 цента на доллар, то заемные средства могут показаться довольно дешевыми.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.