Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

где K E – стоимость акционерного капитала, R M – ожидаемая доходность фондового рынка, R F – безрисковая ставка и B – бета акции компании.

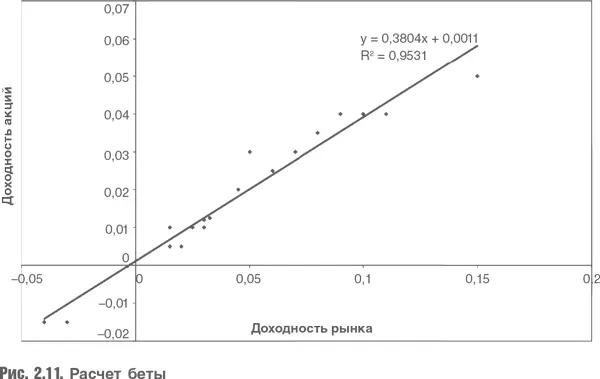

Как было сказано выше, бету принято рассматривать как меру ковариации доходности акции и доходности фондового рынка в целом. В основе этого утверждения лежит предположение (его обсуждение остается за рамками этой книги) о том, что инвесторы считают акции частью портфеля своих активов. Поэтому их не беспокоит волатильность ожидаемой доходности отдельных акций. Вместо этого они следят за волатильностью доходности портфеля в целом. Бета обычно измеряется как угол наклона линии регрессии между доходностью акции и доходностью рынка, для построения которой используются фактические данные о доходности за определенный период, например ежемесячные данные за пять лет (рис. 2.11).

В данном случае бета равна 0,38, это относительно низкое значение, а рыночная доходность объясняет 95 % доходности акции – это достаточно высокое значение с точки зрения статистической значимости регрессии. В реальности оценки часто оказываются статистически незначимыми.

В условиях эффективного рынка пересечение с осью ординат должно быть в нуле. Будучи положительным или отрицательным, этот коэффициент известен как альфа. Портфельные менеджеры подыскивают акции с положительными значениями коэффициента альфа. Индексные портфели строятся на предположении, что альфы носят случайный характер и непредсказуемы. В примере, приведенном выше, коэффициент альфа положительный, но пренебрежимо мал.

Наибольшее влияние на величину бета акции конкретной компании, с операционной точки зрения, оказывает степень востребованности продукции компании в разные фазы экономического цикла. Кроме этого, бета напрямую зависит от финансовой структуры компании. Акции даже очень стабильного бизнеса могут характеризоваться высокой бетой, если доля долгового финансирования слишком высокая, поскольку большой финансовый рычаг усиливает волатильность доходов акционеров. Зависимость беты и финансового рычага (без учета риска дефолта) выражается следующим образом:

где B L – бета с учетом финансового рычага, B A – бета без учета финансового рычага (бета актива), V D – рыночная стоимость долга, V E – рыночная стоимость акционерного капитала.

Перейти от беты без учета рычага к бете актива можно с помощью аналогичной формулы:

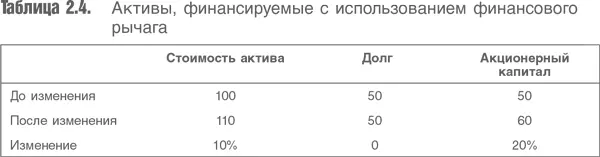

Чтобы разобраться в этой формуле, предположим, что рыночные стоимости заимствований и акционерного капитала компании равны. Тогда соотношение VD/VE равно 100 %. Любое изменение общей стоимости активов будет удваиваться в применении к акционерному капиталу, как показано в табл. 2.4.

Таким образом, существует способ, позволяющий учесть влияние финансового рычага на стоимость акционерного капитала, если рассматривать инвестиции в безрисковые активы и в отсутствие налогообложения. Сначала исключается влияние финансового рычага (левериджа), т. е. рассчитывается бета при отсутствии долга, затем учитывается финансовый рычаг для получения коэффициента бета при текущей структуре финансирования.

5. Учет налоговой защиты

Простейший подход к налоговой защите: рассматривать ее как дополнение к оценке стоимости фирмы без учета финансового рычага. Другими словами, стоимость компании оценивается с учетом стоимости ее капитала без учета эффекта финансового рычага, после чего к полученной стоимости добавляется стоимость денежных средств, сэкономленных на налогах (чем выше финансовый рычаг компании, тем меньше ее налоговые выплаты). Это различие возникает потому, что налогом облагается прибыль после выплаты процентов, таким образом, проценты, в отличие от дивидендов, уменьшают налоговую базу компании. В сущности, операционная прибыль компании делится между держателями облигаций, государством и акционерами (именно в таком порядке). Если баланс между акционерным и заимствованным капиталом изменится в пользу последнего, то их сумма в доходах увеличится за счет доли государства.

Общепринятый подход при применении модели WACC/DСF: учитывать налоговую защиту путем корректировки ставки дисконтирования. Утверждается, что ставка снижается при увеличении финансового рычага (из-за налоговой защиты) до тех пор, пока финансовый рычаг компании не оказывается настолько большим, что над компанией нависает риск банкротства, и с этого момента ставка дисконтирования начинает очень быстро расти.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.