Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

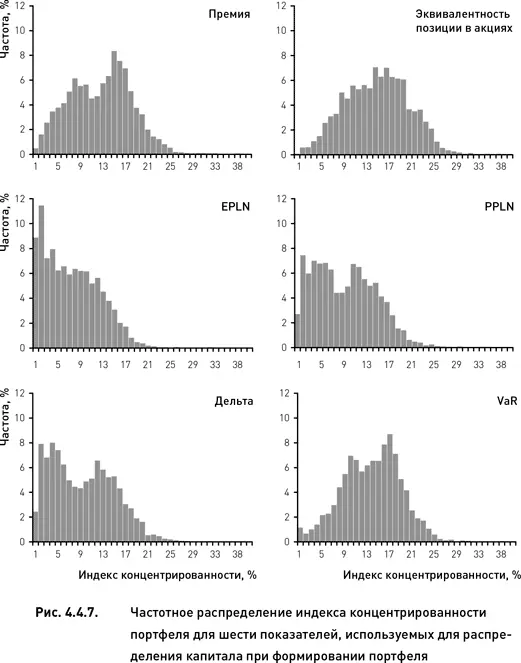

Когда капитал распределялся по показателям, не связанным с оценкой доходности и риска, распределение значений индекса концентрированности портфеля имеет вид, близкий по форме к нормальному (два верхних графика рис. 4.4.7). При распределении капитала обратно пропорционально премии приблизительно в 8 % случаев половина капитала оказалась вложенной в 16–17 % комбинаций. Когда портфель формировался по принципу эквивалентности позиции в акциях, в 7%случаев половина капитала была сконцентрирована в 15–20 % комбинаций. Экстремальные случаи, когда половина капитала была вложена в 1–3 % комбинаций были крайне редки (не более 2 % от общего количества сформированных портфелей).

Для тех портфелей, которые формировались с помощью показателя «математическое ожидание прибыли», распределение индекса концентрированности явно ненормально (левый средний график рис. 4.4.7). Чаще всего (9–11 % случаев) капитал был сконцентрирован в 1–2 % комбинаций. Портфели, в которых половина капитала была распределена в более 15 % комбинаций, были крайне редки (менее 4 % случаев).

При формировании портфеля по показателю «вероятность получения прибыли» распределение индекса концентрированности напоминает по форме равномерное распределение (правый средний график рис. 4.4.7). С частотой приблизительно равной 6 %, половина капитала инвестировалась в 3 % комбинаций, 4 % комбинаций и так далее до порядка 15 % комбинаций. По определению равномерное распределение характеризуется одинаковой частотой исходов для всех значений исследуемой переменной. Однако в данном случае распределение не является полностью равномерным, поскольку значения индекса концентрированности, лежащие в диапазоне от 15 % комбинаций и выше, встречаются с убывающей частотой.

В тех случаях, когда капитал внутри портфеля распределялся по дельте (нижний левый график рис. 4.4.7) и по коэффициенту асимметрии (не показан на рисунке) распределение индекса концентрированности напоминает по форме распределение, полученное для показателя «вероятность получения прибыли». Это указывает на относительную равномерность распределения капитала между комбинациями. Зато при формировании портфеля по другому показателю, выражающему оценку риска, по VaR, распределение имеет вид нормального (нижний правый график рис. 4.4.7), что свидетельствует о меньшей степени концентрированности капитала в пределах портфеля.

Подводя итоги, можно разделить семь показателей, использованных для распределения капитала внутри портфеля, на три условные группы (по степени концентрированности портфелей):

1. Показатели, использование которых приводит к созданию высококонцентрированных портфелей. В таких портфелях относительно большая доля капитала инвестируется лишь в несколько комбинаций. В нашем исследовании таким показателем является «математическое ожидание прибыли».

2. Показатели, которые приводят к формированию портфелей со средней степенью концентрации капитала. В этих портфелях большая часть капитала инвестируется в порядка 15 % от общего числа комбинаций, входящих в состав портфеля. К таким показателям можно отнести премию, эквивалент позиции в акциях и VaR.

3. Показатели, использование которых приводит к созданию портфелей с приблизительно равномерным распределением капитала между комбинациями. В нашем исследовании к таким показателям относятся «вероятность получения прибыли», «дельта» и «коэффициент асимметрии».

4.4.3. Трансформации весовой функции

Во всех рассмотренных выше примерах весовая функция φ( C ) вычислялась для каждой комбинации C по значениям того или иного показателя, рассчитанного для этой комбинации. Говоря формальным языком, φ( C ) это сложная функция вида φ( C ) = f ( x ( C )), где x ( C ) – определенный показатель, выбранный для распределения капитала. До сих пор мы полагали, что весовая функция принимает значения показателя, то есть рассматривали частный случай φ( C ) = x ( C ). В этом случае вес каждой комбинации в составе портфеля прямо пропорционален значению показателя, соответствующего данной комбинации (графически зависимость веса от показателя является прямой линией). Однако мы не обязаны ограничиваться частным случаем линейной зависимости и можем допустить в принципе любой вид весовой функции, соответствующий торговой идее и параметрам стратегии.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.