Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Например, разработчик торговой системы может протестировать вариант, при котором комбинации, имеющие высокие значения показателя, получают значительно большую долю капитала, чем им следовало получить при пропорциональном распределении капитала. Соответственно, комбинации с более низкими значениями показателя получают непропорционально меньшую долю капитала. Этого можно добиться путем трансформации линейной весовой функции в выпуклую функцию.

Противоположный сценарий может состоять в том, что в комбинации, имеющие высокие значения показателя, инвестируется меньшая доля капитала, чем при пропорциональном распределении капитала. В таком случае непропорционально большая доля капитала инвестируется в комбинации с низкими значениями показателя. Для достижения такого результата следует трансформировать линейную весовую функцию в вогнутую функцию.

Можно разработать множество математических вариантов решения данной задачи. Продемонстрируем здесь наиболее простой и технически легко реализуемый вариант трансформации линейных функций в вогнутые и выпуклые. Для этого представим весовую функцию в следующем виде:

где x i – значение показателя для i -й комбинации,

x min – значение показателя для комбинации с наименьшим значением показателя,

x max – значение показателя для комбинации с наибольшим значением показателя.

В дальнейших рассуждениях мы будем полагать y min = x min, y max = x max . В этом случае, если принять степенной показатель в формуле 4.4.1 равным 1, то весовая функция приобретает вид f ( x ) = x i , то есть превращается в простую линейную функцию. Для всех n > 1 данная функция является выпуклой (обозначим ее f+ ( x )), а для всех 0 < n < 1 эта функция будет вогнутой (обозначим ее f –( x )).

Рассмотрим примеры вычисления значений выпуклой и вогнутой весовых функций (для n = 2 и n = 0,5, соответственно) для показателя «математическое ожидание прибыли». Воспользуемся данными, приведенными в таблице 4.3.2, для портфеля, состоящего из 20 акций. Минимальное значение показателя равно 0,0003, а максимальное значение составляет 0,0191. Вычислим значение выпуклой весовой функций для акции AAPL:

Используя степенной показатель n = 0,5, получим для этой же акции значение вогнутой функции: f –( x ) = 0,01373. Воспользовавшись формулой 4.3.5, можем рассчитать веса этой комбинации в составе портфеля. Если капитал будет распределяться по выпуклой функции, то вес комбинации AAPL составит 0,082, а если по вогнутой, то 0,072.

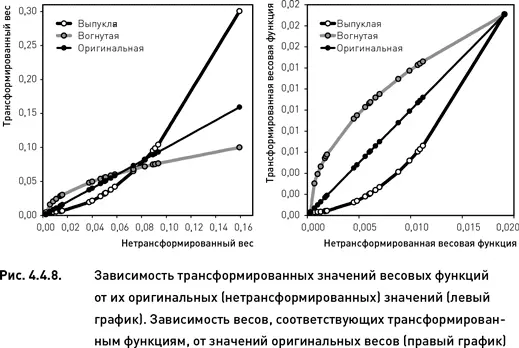

Вычислив аналогичным способом значения обеих функций для всех 20 акций, получим два варианта распределения капитала – по выпуклой и вогнутой весовым функциям. На левом графике рис. 4.4.8 показаны значения двух трансформированных весовых функций и оригинальной линейной функции, послужившей исходным материалом для их расчета. Особенностью выпуклой функции является то, что все ее значения (за исключением экстремумов) меньше, чем значения исходной линейной функции. Для вогнутой функции справедливым будет обратное утверждение – все ее значения (за исключением экстремумов) больше, чем значения исходной линейной функции.

Для наших целей крайне важными будут характеристики чувствительности трансформированных функций к изменениям исходной весовой функции. Ниже мы опишем свойства выпуклой и вогнутой функций по отдельности для низких и высоких значений ее аргумента (исходной, нетрансформированной функции). Эти описания базируются на визуальном анализе левого графика рис. 4.4.8, а также на производных функции 4.4.1. Полагая y min = x min, y max = x max , производные выпуклой ( n = 2) и вогнутой ( n = 0,5) функций имеют вид:

Выпуклая функция

На относительно высоких интервалах значений исходной функции приращение значений выпуклой функции больше, чем на низких интервалах значений исходной функции. Другими словами, разница в значениях трансформированной функции между комбинацией с наибольшим значением показателя и комбинацией со вторым по величине значением показателя больше, чем разница в значениях трансформированной функции между комбинацией со средним или низким значением показателя и комбинацией с предыдущим значением показателя. Кроме того, на высоких интервалах значений исходной функции приращение значений выпуклой функции больше, чем приращение значений самой исходной функции. Формально это можно выразить следующим образом. Обозначим через x ( C i ) значение показателя i -й комбинации. Пусть портфель состоит из m комбинаций { C 1, C 2 …, C m }. Причем x ( C m ) > x ( C m – 1 ), x ( C m – 1 ) > x ( C m – 2 ) и так далее. Тогда для выпуклой функции соблюдаются неравенства:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.