Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

На практике оба эти сценария встречаются крайне редко. Обычно капитал распределяется неким промежуточным образом, когда потенциально более привлекательные комбинации получают больше капитала, чем менее привлекательные. Привлекательность определяется с помощью специальных показателей, семь из которых были подробно рассмотрены в разделах 4.3.1 и 4.3.2. Портфели, в которых большая часть капитала распределена между несколькими комбинациями, мы будем называть «концентрированными». А портфели, в которых доля капитала, инвестированного в разные комбинации приблизительно одинакова, будем называть «равномерными».

Степень концентрированности капитала является важным показателем для сравнения между собой различных способов распределения капитала. Дело в том, что уровень диверсификации портфеля чрезвычайно важен для управления и контроля рисков. Ранее мы оценивали диверсификацию портфеля по количеству базовых активов, включенных в его состав (рис. 4.4.5). Однако, даже если портфель состоит из комбинаций, относящихся к большому количеству базовых активов, он может тем не менее быть слабо диверсифицированным, если большая часть капитала сконцентрирована в комбинациях, относящихся к одному (или нескольким) активам. Если же капитал распределен более-менее равномерно между комбинациями, относящимися к разным базовым активам, то такой портфель является более диверсифицированным и, соответственно, менее рискованным.

Ранее мы выражали степень концентрированности капитала путем расчета коэффициента вариации весов различных комбинаций, входящих в состав портфеля (раздел 4.3.2, таблица 4.3.2). Поскольку сейчас мы обрабатываем большой массив данных (6448 портфелей для каждого из семи показателей распределения капитала) целесообразно будет ввести другой, более удобный и статистически более обоснованный показатель. Назовем его «индекс концентрированности портфеля».

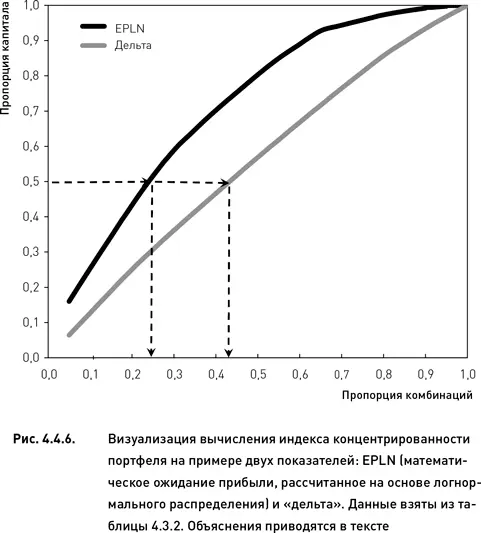

Продемонстрируем расчет индекса концентрированности на примере данных таблицы 4.3.2 и двух показателей, математического ожидания прибыли и дельты. На основе каждого из этих двух показателей был сформирован портфель, состоящий из 20 комбинаций. Данные портфели отличаются друг от друга только набором весов w , в соответствии с которыми распределяется капитал между комбинациями. Для каждого портфеля отсортируем все комбинации по весу инвестированного в них капитала. Рассчитаем кумулятивную пропорцию капитала для двух комбинаций с наибольшим весом, затем для трех комбинаций и так далее до 20-й комбинации. Построим функцию зависимости кумулятивной пропорции от пропорции комбинаций в портфеле (отношение числа комбинаций, для которых было рассчитано данное значение кумулятивной функции к общему количеству комбинаций в портфеле). Например, для портфеля, сформированного по показателю «математическое ожидание прибыли», три комбинации с наибольшими весами имеют суммарный вес 0,34 (значение функции кумулятивной пропорции). Соответствующее этому весу значение пропорции комбинаций в портфеле равно 3/20 = 0,15. Это означает, что 34 % капитала сосредоточено в 15 % комбинаций.

На рис. 4.4.6 показаны две функции кумулятивной пропорции, соответствующие показателям «математическое ожидание прибыли» и «дельта» (данные взяты из таблицы 4.3.2). Используя эти функции, можно рассчитать, в каком проценте комбинаций (от общего числа комбинаций в портфеле) сосредоточено 50 % капитала. Это и будет значением индекса концентрированности портфеля. Для показателя «математическое ожидание прибыли» индекс равен 0,25, а для дельты он равен приблизительно 0,42. Это означает, что при распределении капитала по матожиданию прибыли 50 % капитала оказалось вложенным в 25 % комбинаций, а при формировании портфеля по показателю дельты половина капитала была вложена в 42 % комбинаций. Следовательно, в данном примере использование показателя «математическое ожидание прибыли» приводит к более концентрированному распределению капитала и, соответственно, созданию менее диверсифицированного портфеля.

Используя эту методику, мы рассчитали значения индекса концентрированности для каждого из 6448 портфелей, сформированных на исследуемом историческом периоде с помощью одного из семи показателей. Для того чтобы сравнить степень концентрированности капитала при формировании портфеля с помощью разных показателей, мы построили частотное распределение индекса концентрированности для каждого отдельно взятого показателя (рис. 4.4.7).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.