Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

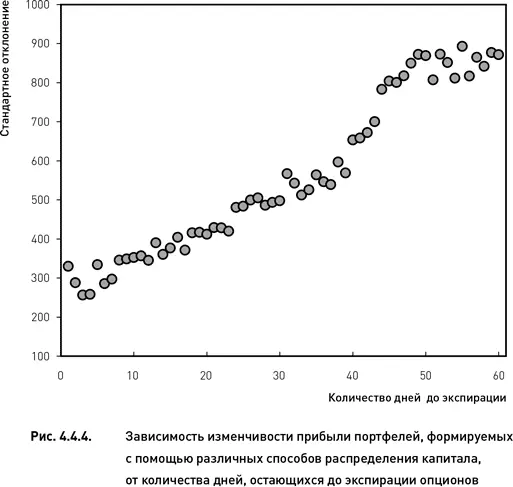

Количество дней до экспирации

На протяжении всего исследуемого периода портфели создавались каждый торговый день на ближайшую дату экспирации и на две последующие даты. Это означает, что все сгенерированные портфели можно разбить на группы, отличающиеся друг от друга по количеству дней от момента формирования портфеля до даты истечения опционов. Если рассмотреть все стандартные отклонения в пределах каждой такой группы, то это позволит проследить зависимость изменчивости прибыли портфелей от числа дней, остающихся до экспирации.

Из рис. 4.4.4 следует, что изменчивость прибыли портфелей, сформированных по разным показателям тем больше, чем больше дней остается до экспирации в момент создания портфеля. Это означает, что, если портфель создается незадолго до экспирации, разница в прибыли между портфелями, сформированными на основе разных показателей, не существенна. С другой стороны, если для формирования портфеля используются далекие опционы, то способ распределения капитала влияет существенно на будущую прибыль.

Практический вывод, следующий из этого наблюдения, достаточно важен, если разработчик стратегии ориентируется на торговлю только ближайшими опционными контрактами. Такой тип стратегий достаточно широко распространен среди трейдеров в силу того, что ближайшие контракты наиболее ликвидны и имеют наибольшую скорость временного распада (тету). При разработке автоматизированных систем, ориентированных на торговлю ближайшими опционными контрактами, выбор определенной системы распределения капитала не оказывает большого влияния на показатели доходности. Поэтому можно не тратить время и вычислительные ресурсы на поиск оптимальной системы распределения капитала.

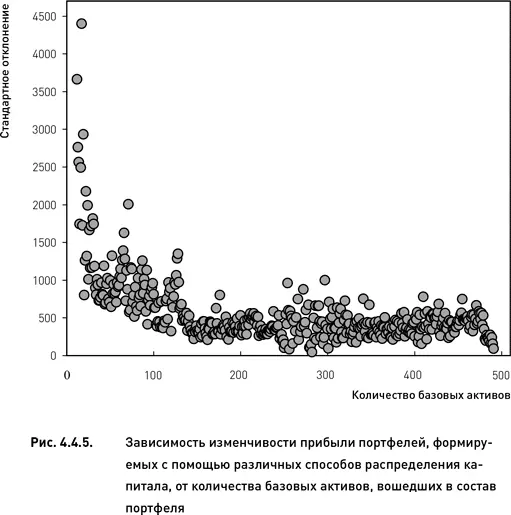

Количество базовых активов

В соответствии с алгоритмом базовой маркет-нейтральной стратегии (модификация которой используется в настоящем исследовании) все портфели формируются таким образом, что количество попадающих в портфель комбинаций (и, соответственно, количество базовых активов) не предопределено и может сильно меняться от портфеля к портфелю. Поскольку число разных базовых активов, включенных в состав портфеля, отражает в значительной степени уровень его диверсификации, логично предположить, что в малодиверсифицированных портфелях выбор способа распределения капитала оказывает большее влияние на будущую прибыль, чем в портфелях с высоким уровнем диверсификации. По аналогии с предыдущими исследованиями мы сгруппировали все данные по количеству базовых активов, вошедших в состав портфеля. Поскольку исходным материалов для формирования портфелей были акции из индекса S&P 500, то максимальное количество базовых активов, которые потенциально могут войти в портфель, не превышает 500. Хотя теоретически минимальное количество базовых активов равно 1, по факту ни один из созданных портфелей не содержал меньше 12 акций.

Данные, представленные на рис. 4.4.5, подтверждают, что наши предположения оправдались. Существует ярко выраженная обратная зависимость изменчивости прибыли от числа базовых активов. Более того, эта зависимость не линейна. В общем виде можно утверждать, что изменчивость прибыли тем меньше, чем больше базовых активов входит в состав портфеля. Это означает, что прибыли портфелей почти не отличаются друг от друга (то есть не зависят от способа распределения капитала), когда портфель состоит из комбинаций, относящихся к большому количеству базовых активов. Если же в портфель не диверсифицирован и в него входит мало базовых активов, то способ распределения капитала может оказывать существенное влияние на будущую прибыль.

Нелинейность зависимости, показанной на рис. 4.4.5, позволяет сделать определенные количественные выводы. При росте числа базовых активов от нескольких десятков до сотни, изменчивость прибыли падает очень быстрыми темпами. Однако дальнейший рост числа базовых активов уже не приводит к существенному снижению изменчивости. Это означает, что если торговая стратегия основывается на создании больших сложных портфелей, содержащих комбинации на 100 и более базовых активов, то затраты времени и вычислительных ресурсов на поиск оптимального способа распределения капитала могут быть неоправданными. С другой стороны, если портфель содержит относительно мало базовых активов, то даже небольшое изменение их числа может кардинальным образом повлиять на прибыль, если была выбрана неоптимальная методика распределения капитала.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.