Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

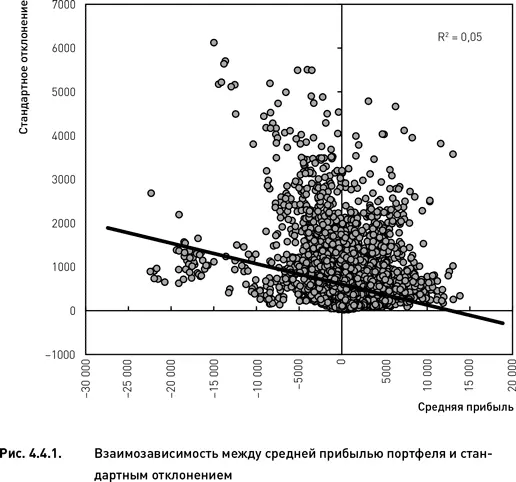

Для того чтобы установить, существует ли прямая зависимость между средним и стандартным отклонением, мы рассчитали их значения на каждую дату создания портфелей. Среднее и стандартное отклонение вычислялись по величине прибыли семи портфелей, сформированных по семи разным показателям. На основе полученных данных мы провели регрессионный анализ, результаты которого представлены на рис. 4.4.1. Как следует из рисунка, прямая зависимость между средним и стандартным отклонением в данном случае не наблюдается. Более того, существует слабо выраженная обратная зависимость. Несмотря на то что обратная зависимость статистически значима ( t = 18,4, p < 0,001), ее влиянием можно пренебречь в силу того, что коэффициент детерминации имеет очень низкое значение ( R 2 = 0,05). Таким образом, в нашем исследовании допустимо использовать в качестве меры изменчивости стандартное отклонение, не нормированное на величину среднего.

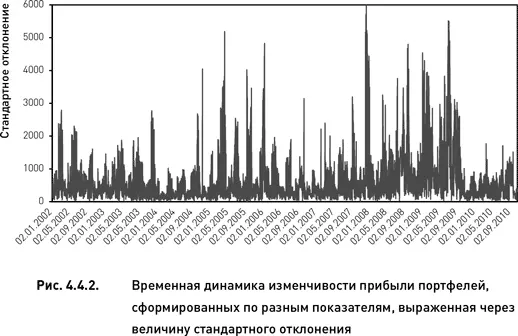

На протяжении всего периода исследования уровень изменчивости прибыли варьировал в довольно широком диапазоне (рис. 4.4.2). В определенные периоды изменчивость была очень высокой. Это означает, что в такие периоды способ распределения капитала имел большое влияние на прибыль портфеля. В то же время в другие периоды наблюдалась низкая изменчивость, что свидетельствует о том, что выбор определенного показателя для распределения капитала внутри портфеля не оказывал заметного влияния на доходность портфеля.

Таким образом, мы установили, что при определенных обстоятельствах выбор способа распределения капитала может оказывать заметное влияние на результаты работы торговой системы, а при других условиях может быть совершенно не важным. Поэтому необходимо установить, от чего зависит степень влияния, оказываемого выбором способа распределения капитала. Иначе говоря, какие факторы делают решение о выборе того или иного показателя, используемого для формирования портфеля, значимым и важным. Для того чтобы ответить на этот вопрос, мы исследуем влияние трех факторов (исторической волатильности, времени создания портфеля и количества разных базовых активов в составе портфеля) на изменчивость прибыли портфелей, отличающихся друг от друга способом распределения капитала.

Историческая волатильность

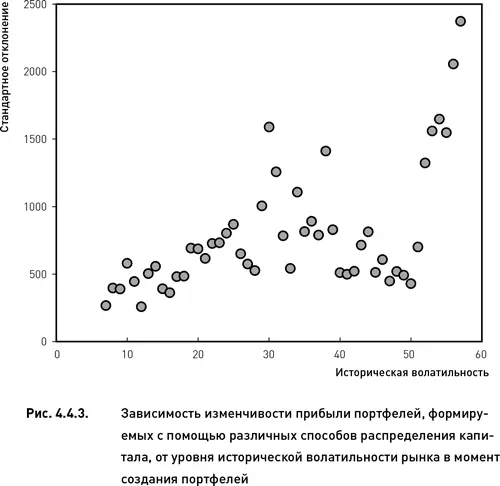

Для того чтобы установить, влияет ли уровень волатильности рынка на изменчивость прибыли портфелей, сформированных по разным показателям, мы рассчитали величину исторической волатильности индекса S&P 500 для каждой даты создания портфеля (расчет делался на 120-дневном историческом горизонте). Все данные по изменчивости прибыли были сгруппированы и усреднены по уровням исторической волатильности индекса S&P 500. При группировке в качестве дискрета (шага) использовался 1 % волатильности. Например, в одну группу вошли и были усреднены все стандартные отклонения, соответствующие тем датам создания портфеля, когда историческая волатильность находилась в диапазоне от 22 до 23 %. Соответственно, стандартные отклонения, относящиеся к тем датам, когда историческая волатильность находилась в диапазоне от 23 до 24 % вошли в следующую группу. И так далее.

Результаты анализа представлены на рис. 4.4.3. Существует прямая зависимость между уровнем волатильности и изменчивостью прибыли портфелей, формируемых на основе различных показателей. Если в период, предшествующий созданию портфеля, рынок был относительно спокоен (низкая историческая волатильность в момент создания портфеля), то выбор способа распределения капитала не оказывал существенного влияния на прибыльность стратегии (низкое значение стандартного отклонения). Если же на момент формирования портфеля волатильность была высокой, то изменчивость прибыли, реализованной на дату экспирации, оказывалась достаточно большой. Это означает, что при формировании портфеля в периоды экстремального рынка выбор способа распределения капитала оказывает решающее влияние на результативность торговли.

Интересно также отметить, что паттерн распределения данных на плоскости регрессии указывает на наличие условной гетероскедастичности (conditional heteroskedasticity) в этом анализе. Это следует из того, что разброс точек на низких уровнях независимой переменной (историческая волатильность) намного меньше, чем разброс точек на ее высоких уровнях. Из этого следует, что изменчивость прибыли портфелей в периоды волатильного рынка может быть не только большой (как мы отметили выше), но и достаточно умеренной (как вытекает из свойств условной гетероскедастичности).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.