Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Analysis of Variance

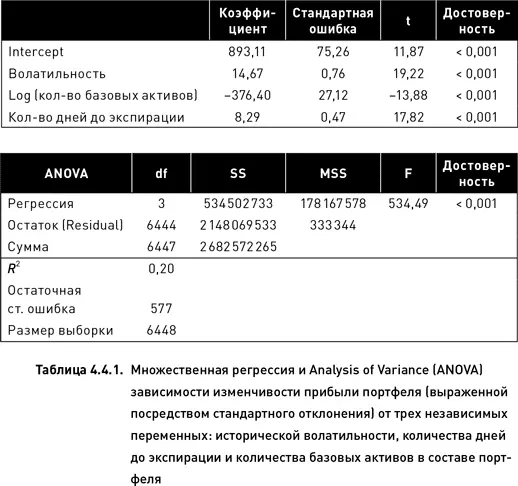

Итак, мы установили, что степень влияния способа распределения капитала на реализовавшуюся прибыль зависит от трех факторов. Выше мы визуально исследовали каждый из этих трех факторов по отдельности. Поскольку все факторы оказывают одновременное воздействие на вариабельность прибыли, необходимо провести статистический анализ, учитывающий их одновременное влияние. Это даст возможность убедиться в том, что визуально установленные зависимости достоверны, а также позволит количественно выразить меру их влияния. Статистическим тестом, наиболее подходящим для этих целей, является множественная регрессия и Analysis of Variance (ANOVA). Эти тесты основываются на допущении, что зависимость между исследуемой переменной и каждой из независимых переменных линейна. В нашем случае это условие выполняется для двух из независимых переменных (рис. 3.4.4 и 3.4.5), но не выполняется для третьей (рис. 3.4.6). Поэтому прежде, чем приступить к статистическому анализу, необходимо преобразовать значения переменной «количество базовых активов» с помощью логарифмической трансформации (это позволит приблизить зависимость, представленную на рис. 4.4.5 к линейной форме).

Результаты построения множественной регрессии, приведенные в таблице 4.4.1, демонстрируют, что коэффициенты, выражающие влияние исторической волатильности, количества дней до экспирации и количества базовых активов, оказались статистически значимыми на очень высоком уровне достоверности. Вероятность того, что отличие расчетных значений этих коэффициентов от нуля было получено случайно, крайне низка (менее 0,1 %). Традиционные методы интерпретации множественной регрессии позволяют составить следующую формулу для прогноза изменчивости прибыли:

Следует относиться с большой осторожностью к интерпретации и использованию этой формулы. В частности, из таблицы 4.4.1 следует, что параметр intercept (значение, принимаемое зависимой переменной при условии, что значения всех независимых переменных равны нулю) является статистически значимым на высоком уровне достоверности (то есть его отличие от нуля неслучайно). Это означает, что стандартное отклонение прибыли портфелей при условии, что значения всех трех независимых переменных равны нулю, составляет 893,11 (величина intercept). Однако в исследуемом случае такая трактовка абсурдна, поскольку ни одна из трех переменных не может принимать нулевое значение. Следовательно, в данном случае экстраполяция абсолютно недопустима. Поэтому приведенный в таблице 4.4.1 анализ может использоваться не для прогноза степени вариабельности прибыли портфеля в зависимости от выбранного способа распределения капитала, а только для выявления статистической достоверности влияния каждого из анализируемых факторов.

Результаты ANOVA, представленные в таблице 4.4.1, подтверждают, что общая модель множественной регрессии также статистически достоверна на высоком уровне достоверности. Вместе с тем необходимо отметить, что значение коэффициента детерминации достаточно невелико ( R ² = 0,2). Это означает, что все три исследованных фактора объясняют лишь 20 % дисперсии зависимой переменной. Логично предположить, что оставшиеся 80 % дисперсии объясняются, помимо неизбежной случайной ошибки, многими факторами, составляющими суть торговой стратегии. Поэтому относительно небольшое значение коэффициента детерминации вполне объяснимо и не является удивительным.

4.4.2. Мера концентрации капитала в портфеле

В этом разделе мы сравним между собой различные показатели с точки зрения равномерности распределения капитала внутри портфеля. Предположим, что в соответствии с торговой стратегией имеется сумма M , выделенная на первом этапе реализации системы управления капиталом. Допустим, что существует n комбинаций – кандидатов на включение в портфель. В каждую из этих комбинаций может быть инвестирована доля w от капитала M . Теоретически могут существовать два предельных случая при распределении капитала. Вся сумма M может быть инвестирована в единственную комбинацию; при этом все прочие комбинации получают нулевую часть капитала (то есть вовсе не включаются в портфель). Другой предельный случай – это равномерное распределение средств, когда каждая комбинация получает одинаковую долю капитала равную M / n .

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.