Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

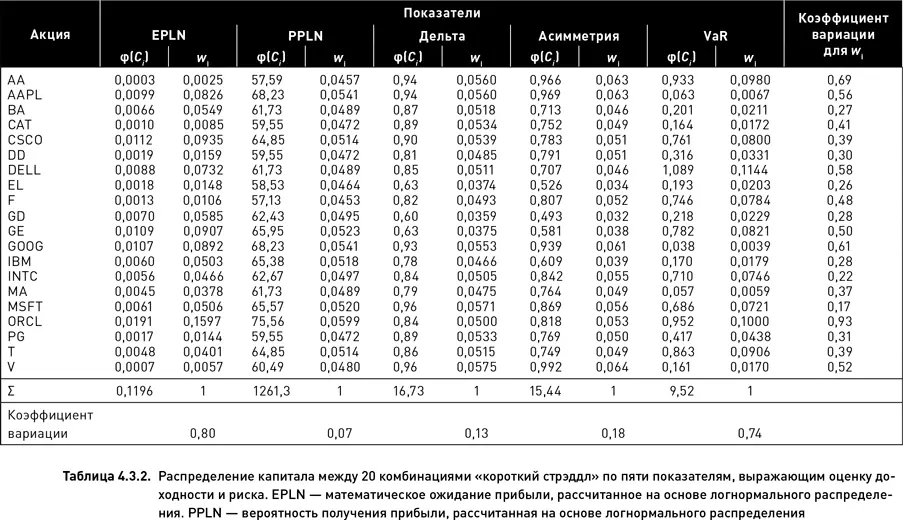

Коэффициент асимметрии является примером еще одного «негативного» показателя. Он представляет собой нормированную абсолютную разницу премии p опциона пут и премии c опциона колл, составляющих комбинацию C :

Идея данного показателя состоит в следующем. Торговые стратегии, основанные на коротких продажах опционных комбинаций, рассчитаны на то, что премия, полученная от продажи опционов, окажется больше, чем обязательства, возникающие в результате движения цены базового актива. Премия состоит из двух компонентов – временной и внутренней стоимости. Уже в момент открытия позиции внутренняя стоимость является будущим обязательством продавца опционов (исходя из нереалистичного, но на практике единственно возможного, допущения, что цена базового актива останется неизменной). Поэтому потенциал извлечения прибыли тем больше, чем меньше размер внутренней стоимости и чем больше величина временной стоимости. Это условие достигается при максимальном приближении страйка стрэддла к текущей цене базового актива. Чем более страйк удален от текущей цены, тем более асимметричной становится комбинация. Поскольку большие значения коэффициента асимметрии нежелательны для коротких стрэддлов, весовая функция будет иметь вид: φ( C ) = 1 – A ( C ).

Value-At-Risk (VaR) представляет собой величину убытков, которые не будут превышены с заданной вероятностью (в наших примерах будем использовать вероятность 95 %). Для расчета VaR( C ) сложных комбинаций и портфелей применяется метод моделирования Монте-Карло. Предполагая определенную форму распределения (в этом исследовании мы сделали допущение, что цена базового актива распределена логнормально, а дисперсия соответствующего нормального распределения доходностей равна квадрату исторической волатильности базового актива) производится моделирование траекторий будущих движений базового актива по торговым дням до момента экспирации. Подставляя полученные итоговые точки траекторий в платежную функцию комбинации, получаем смоделированное распределение ее значений на момент экспирации. Упорядочиваем его и отбрасываем 5 % худших значений. Среди оставшихся вариантов берем вариант с наименьшим значением платежной функции. Вычитая из него исходную премию комбинации, получаем оценку VaR ( C ) одной комбинации. Поскольку VaR выражает величину риска (комбинации с меньшим значением VaR предпочтительны), распределение капитала между ними логично производить обратно пропорционально этому показателю. Для распределения капитала между комбинациями обратно пропорционально их значениям VaR будем использовать весовую функцию φ( C ) = 1: VaR( C ).

В таблице 4.3.2 приведены значения весовых функций и соответствующих им весов для всех трех показателей риска. Кроме того, в этой таблице показаны значения коэффициента вариации весов (отношение стандартного отклонения к среднему) для каждой отдельно взятой акции и для каждого показателя. Среди акций наиболее высокий коэффициент вариации наблюдается для ORCL (0,93). Это означает, что среди всех 20 базовых активов объем капитала, инвестируемого в комбинацию ORCL, зависит в наибольшей степени от выбора показателя для распределения капитала. Действительно, из данных таблицы 4.3.2 следует, что если капитал распределяется по математическому ожиданию прибыли, то доля ORCL в общем портфеле составит менее 2 %. Если же для распределения капитала используется показатель VaR, то ORCL будет составлять 10 % портфеля. Наиболее низкий коэффициент вариации наблюдается для акции MSFT (0.17). Это означает, что среди всех базовых активов объем капитала, инвестируемого в MSFT, практически не зависит от выбора показателя. Какой бы показатель ни использовался для распределения капитала, доля MSFT в общем портфеле будет варьировать в очень узком диапазоне (от 5 до 7 %).

Сравнение коэффициентов вариации весов, рассчитанных для отдельных показателей, также дало интересные результаты. Наименее вариабельными оказались веса, полученные с помощью показателя «вероятность прибыли» (значение коэффициента 0,07, что на порядок ниже всех прочих). Это означает, что при использовании данного показателя, каждая акция получает примерно равную долю капитала. Следовательно, данный показатель мало применим для распределения капитала как минимум в тех условия и для той стратегии, что использовалась в наших примерах (это, однако, не означает, что он не может показать высокую эффективность при других обстоятельствах). На втором месте по вариабельности весов оказался показатель «математическое ожидание прибыли» (0,8), на третьем – дельта (0,13), на четвертом – коэффициент асимметрии (0,18), и самые вариабельные веса, причем с большим отрывом, были получены для показателя VaR (0,74). Примечательно то, что оба показателя, выражающие доходность, распределяют капитал внутри портфеля более равномерно (поскольку имеют более низкие значения коэффициента вариации), чем показатели, выражающие риск.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.