Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

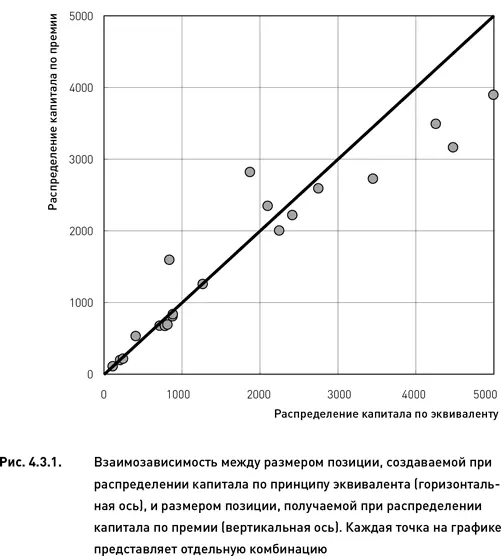

Причина дивергенции между двумя способами распределения капитала заключается в том, что корреляция между премией и ценой акции не абсолютна. Цена базового актива является далеко не единственным фактором, влияющим на стоимость опциона. Одним из основных факторов, определяющих стоимость опциона, является степень неопределенности относительно будущей цены базового актива (выражаемая обычно посредствам волатильности). Поэтому для двух акций, имеющих одинаковую стоимость (и совпадающих по другим параметрам), размер премии может быть разным. Следовательно, при прочих равных условиях комбинация с более высокой премией является более рискованной. Таким образом, получается, что более рискованные комбинации получают меньше капитала.

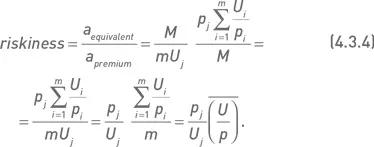

Эти рассуждения позволяют создать показатель, выражающий косвенным образом степень рискованности комбинации. Можно утверждать, что точки, расположенные ниже линии на рис. 4.3.1 соответствуют более рискованным комбинациям с более высокой премией. Количественно это можно выразить через отношение числа экземпляров комбинации, получаемого по формуле 4.3.2, к числу, получаемому по формуле 4.3.3. В результате получим показатель рискованности:

Из полученной формулы следует, что показатель рискованности равен произведению отношения премии j -й комбинации к цене j -й акции и среднего отношения цены базового актива к премии. Данный показатель обладает практичной размерностью – для более рискованных комбинаций (относительно всего портфеля) он больше единицы, а для менее рискованных комбинаций он меньше единицы. Если комбинация по своей рискованности приближается к средней рискованности портфеля, то этот показатель будет стремиться к единице. В приведенных выше примерах среднее отношение цены базового актива к премии составляет 17,5. Используя данные таблицы 4.3.1, можно показать, что для акции AA riskiness = (0,74 / 10,01) × 17,5 = 1,28, а для акции IBM riskiness = 0,77. Это означает, что комбинация, относящаяся к первой акции, более рискованна, чем комбинация, относящаяся ко второй.

Следует отметить, что показатель рискованности, рассчитываемый по формуле 4.3.4, может сам по себе использоваться для решения задачи распределения капитала, что позволит учитывать параллельно с премией и ценой акции еще и величину риска, ассоциированного с данной комбинацией. При этом необходимо оговориться, что данный показатель основывается на относительной дороговизне опционов, но не принимает в расчет степень ее обоснованность (с точки зрения исторической волатильности или ожидаемых новостей). Поэтому он не может претендовать на полное и всеобъемлющее выражение риска, а должен рассматриваться лишь как один из возможных инструментов решения задачи распределения капитала.

4.3.2. Показатели, выражающие оценку доходности и риска

Можно создать большое количество различных показателей, выражающих тем или иным образом оценку будущей доходности и прогноз рисков. Здесь мы ограничимся рассмотрением двух показателей доходности (математическое ожидание и вероятность прибыли) и трех показателей риска (дельта, коэффициент асимметрии и VaR).

В предыдущем разделе мы рассчитывали количество экземпляров каждой комбинации исходя непосредственно из параметров самой комбинации или ее базового актива. Применительно к показателям, оценивающим доходность и риск, предпочтителен (а во многих случаях и единственно возможен) более общий подход, основанный на распределении капитала с помощью набора весов. Для этого необходимо задать функцию j( С ), вычисляемую для каждой комбинации C и принимающую неотрицательные действительные значения. Функцию φ( С ) будем называть «весовой» функцией.

Весовая функция может применяться к двум типам показателей, которые мы будем условно называть «позитивными» и «негативными». Для позитивных показателей весовая функция φ( С ) такова, что большие ее значения соответствуют более привлекательным комбинациям, а меньшие значения – менее привлекательным. К позитивным показателям относятся математическое ожидание и вероятность прибыли, а также все показатели, связанные с прогнозированием потенциала прибыльности. Для негативных показателей весовая функция φ( С ) такова, что чем больше ее значение, тем менее привлекательна комбинация C . К негативным относится большинство показателей, оценивающих риск. Например, VaR, оценивающий размер убытка для заданной вероятности, принимает большие значения для более рискованных и, соответственно, менее привлекательных комбинаций.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.