Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Из приведенного описания следует важный вывод: портфели, создаваемые с помощью выпуклой функции, представляют более агрессивный подход к распределению капитала , поскольку комбинации с высокими значениями показателя получают непропорционально больше капитала (а комбинации с низкими значениями – непропорционально меньше), чем при формировании портфеля по исходной весовой функции. Обратное утверждение справедливо для вогнутой функции, отражающей более консервативный подход к распределению капитала.

Кроме того, при использовании выпуклой функции распределение капитала внутри портфеля является более концентрированным (несколько комбинаций получают большую часть капитала). Формирование портфеля по вогнутой функции приводит к более равномерному распределению капитала между элементами портфеля. Следовательно, портфели, создаваемые с помощью выпуклой функции, являются менее диверсифицированными, чем портфели, соответствующие вогнутой функции. Это также является указанием на то, что первый подход более агрессивен, чем второй.

Сравнение выпуклой и вогнутой весовых функций по прибыли

Смоделируем на периоде 2002–2010 гг. две торговые стратегии, аналогичные по всем параметрам той, что была описана в разделе 4.4.1, за исключением принципа распределения капитала. В одном случае будем распределять капитал по выпуклой функции (формула 4.4.1, n = 2), в другом случае – по вогнутой функции (формула 4.4.1, n = 0,5). В качестве показателя для формирования портфеля будем использовать математическое ожидание прибыли.

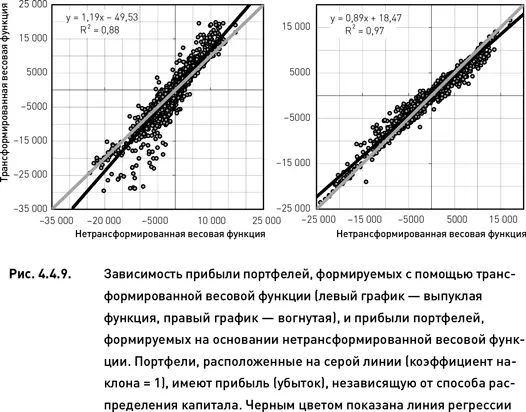

Всего на протяжении периода моделирования было построено 6448 портфелей для выпуклой функции и столько же – для вогнутой. Начнем со сравнения прибылей и убытков, получаемых при использовании этих двух функций для распределения капитала. Для этого рассмотрим зависимость между прибылью портфеля, получаемой при распределении капитала с помощью трансформированной весовой функции, и прибылью, получаемой при формировании портфеля на основании исходной весовой функции.

Распределение точек в двумерной системе координат (рис. 4.4.9) позволяет сделать выводы об эффекте применения трансформированных весовых функций. Для наглядности мы построили на плоскости регрессии линию «безразличия» с коэффициентом наклона равным 1. Прибыль портфелей, расположенных на этой линии одинакова при распределении капитала по исходной и по трансформированной весовой функции. Если использовать вертикальную ось для значений прибыли, получаемой при распределении капитала по трансформированной весовой функции, а горизонтальную ось – для прибыли по исходной функции, то точки, расположенные выше линии безразличия, обозначают портфели, для которых применение трансформированной функции привело к увеличению прибыли или уменьшению убытка (по сравнению с тем, что было бы, если бы капитал распределялся по исходной функции).

Когда капитал распределялся по выпуклой весовой функции (левый график рис. 4.4.9) и портфель оказался прибыльным (как для трансформированной, так и для исходной весовой функции), то большинство точек располагались выше линии безразличия. Это означает, что использование выпуклой функции при формировании портфеля позволило увеличить прибыль. Однако в тех случаях, когда портфель был убыточным (для обоих видов весовой функции), то большинство точек располагались ниже линии безразличия. Это означает, что при неблагоприятном исходе убытки портфелей, сформированных по выпуклой функции, больше убытков портфелей, построенных с помощью исходной функции.

Регрессионный анализ позволяет количественно выразить описанные наблюдения и проверить их статистическую достоверность. Коэффициент наклона линии регрессии равен 1,19, а коэффициент линии безразличия по определению равен 1. В таблице 4.4.2 приведены данные, доказывающие, что полученная разница угловых коэффициентов статистически достоверна на очень высоком уровне. Следовательно, вывод о том, что использование выпуклой функции для распределения капитала приводит к созданию более агрессивного портфеля (с большим потенциалом прибыльности и с большим риском убытков), не случаен. При этом следует оговориться, что такого рода анализ допустим только в тех случаях, когда intercept линии регрессии (значение принимаемое зависимой переменной при условии, что значение независимой переменной равно нулю) близок к нулю. В нашем примере, хотя intercept ниже нуля на приблизительно $50 и его отличие от нуля статистически значимо (таблица 4.4.2), он тем не менее ничтожно мал по сравнению с общим диапазоном значений, принимаемых исследуемыми переменными. Поэтому влиянием intercept можно пренебречь и считать, что прибыль/убыток портфелей, формируемых с помощью выпуклой функции, приблизительно на 20 % больше аналогичных портфелей, построенных на базе исходной весовой функции (поскольку угловой коэффициент равен 1,19).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.