Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

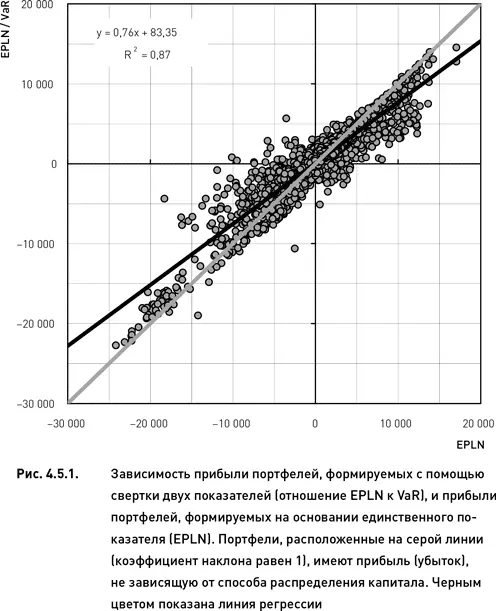

В тех случаях, когда портфель оказался прибыльным (как для многомерной, так и для одномерной системы распределения капитала), большинство точек располагались ниже линии безразличия. Это означает, что введение дополнительного показателя в систему формирования портфеля привело к снижению прибыли. Вместе с тем, в тех случаях, когда портфель был убыточным (для обеих систем распределения капитала), то большинство точек располагались выше линии безразличия. Это означает, что убытки портфелей, сформированных с помощью многомерной системы, оказались меньше убытков портфелей, основанных на одномерной системе распределения капитала.

Регрессионный анализ подтверждает описанные наблюдения. Коэффициент наклона линии регрессии равен 0,76, что значительно ниже коэффициента линии безразличия равного 1. Хотя intercept (значение, принимаемое зависимой переменной при условии, что значение независимой переменной равно нулю) не равен нулю, он достаточно мал по сравнению с общим диапазоном значений, принимаемых исследуемыми переменными. Поэтому его влиянием на результаты анализа можно пренебречь. Установленная разница угловых коэффициентов статистически достоверна на очень высоком уровне ( t = –64,4, p < 0,001). Таким образом, можно сделать вывод о том, что использование многомерной системы для распределения капитала приводит к созданию более консервативного портфеля с меньшим потенциалом прибыльности и меньшим риском убытков.

Сравнение концентрации капитала

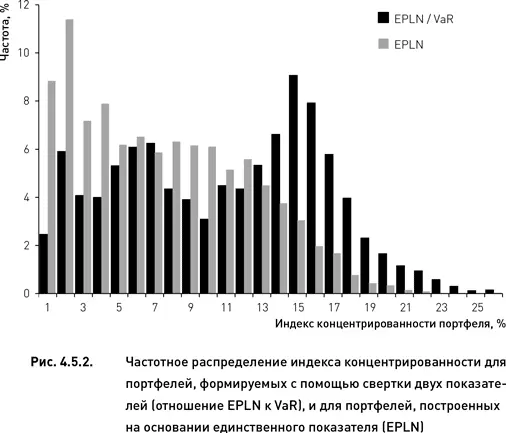

Для сравнения многомерной и одномерной систем распределения капитала мы воспользуемся методикой расчета индекса концентрированности портфеля, описанной в разделе 4.4.2. Степень концентрированности капитала при формировании портфеля на основе многомерной и одномерной систем, будем сравнивать с помощью частотного распределения индекса концентрированности.

В тех случаях, когда портфели формировались с помощью весовой функции, основанной на единственном показателе, распределение индекса концентрированности было не нормальным и сильно смещенным в область низких значений индекса (рис. 4.5.2). В 9 и 11 % случаев половина капитала была сконцентрирована всего в 1 и 2 % комбинаций соответственно. Использование двумерной системы распределения капитала кардинально изменило форму распределения индекса концентрированности капитала (рис. 4.5.2). Хотя распределение имеет иррегулярную форму, мода существенно смещена в область более высоких значений индекса. В 10 % случаев половина капитала концентрировалась в 16 % комбинаций.

Таким образом, можно заключить, что введение дополнительного показателя в систему формирования портфеля привело к созданию портфелей с более равномерным распределением капитала (по сравнению с одномерной системой). Поскольку степень концентрированности капитала отражает уровень диверсификации портфеля, можно утверждать, что распределение капитала на основе двумерной системы обеспечивает создание более диверсифицированных, консервативных портфелей.

4.6. Портфельная система распределения капитала

4.6.1. Особенности портфельной системы

Все рассмотренные выше подходы к распределению капитала основывались на оценках отдельных элементов формируемого портфеля. В этом разделе мы остановимся на «портфельном» подходе, основанном на оценках доходности, и рисках всего портфеля в целом, а не отдельных комбинаций. К преимуществам портфельного подхода относится возможность учитывать корреляции между отдельными элементами портфеля. Портфельный подход к распределению капитала может применяться как для одномерной системы формирования портфеля, основанной на единственном показателе, так и для многомерной системы. Классическим примером портфельного подхода, реализуемого в рамках двумерной системы распределения капитала, является модель CAPM, основанная на показателях доходности и риска, оцениваемых для всего портфеля в целом.

Принципиально важной характеристикой показателей, используемых для распределения капитала в рамках портфельной системы, является свойство аддитивности их значений. Это свойство определяет возможности вычисления показателя для портфеля путем суммирования значений этого показателя, рассчитанных для каждого отдельного элемента портфеля. По признаку аддитивности и методикам, применяемым для расчета показателей портфеля, можно предложить следующую классификацию показателей:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.