Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

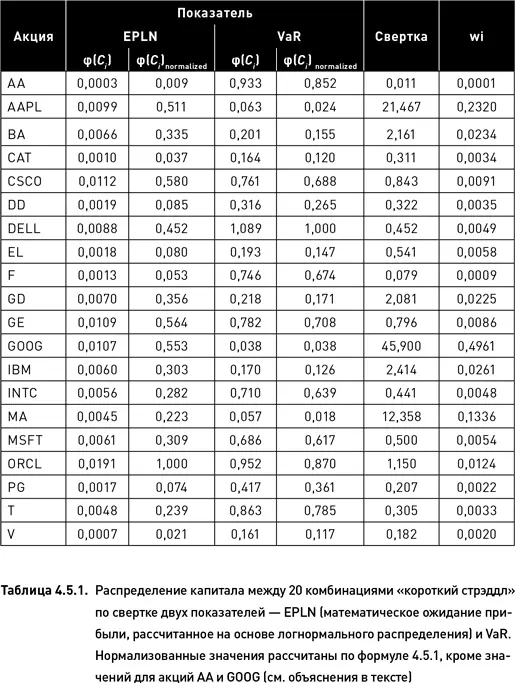

Рассмотрим пример распределения капитала по двум показателям – математическому ожиданию прибыли и VaR. Продемонстрируем расчет мультипликативной свертки этих показателей и вычисление значений весовой функции на основе данных, приведенных в таблице 4.3.2. Поскольку эти два показателя имеют различный масштаб величин, возникает необходимость в нормализации их значений. Существует несколько способов нормализации. Мы воспользуемся формулой, позволяющей привести значения любого показателя к интервалу от нуля до единицы:

В таблице 4.5.1 приведены оригинальные значения показателя EPLN (математическое ожидание прибыли, рассчитанное на основе логнормального распределения) и VaR (взятые из таблицы 4.3.2) и их нормализованные значения, рассчитанные с помощью формулы 4.5.1. Приведем пример расчета нормализованного значения показателя EPLN для акции AAPL. Максимальное и минимальное значения EPLN составляют 0,0191 и 0,0003 соответственно. Поскольку оригинальное значение EPLN для AAPL составляет 0,0099, то, используя формулу 4.5.1, можно рассчитать нормализованное значение, как:

Поскольку показатель EPLN выражает ожидаемую прибыль, а VaR – убыток, то мультипликативная свертка рассчитывается как отношение EPLN к VaR. В этой связи возникает проблема с нулевыми значениями нормализованных показателей. Разрешить эту проблему можно путем замены нулевых значений значениями, рассчитанными по следующей формуле:

где φ( Сmin + 1 ) означает величину показателя со следующим после минимального значением. Например, по показателю EPLN нормализованная функция имеет нулевое значение для акции AA. Используя формулу 4.5.2 и учитывая, что акцией со следующим по величине показателем является V [φ( С min + 1 ) = 0,0007], можем вычислить значение нормализованного показателя для AA: (0,0003/0,0007) × 0,021 = 0,009.

После того как значения показателей нормализованы и значения свертки вычислены, остается рассчитать вес каждой комбинации в составе портфеля. Это делается с помощью формулы 4.3.5 (результаты расчетов представлены в последнем столбце таблицы 4.5.1).

4.5.2. Сравнение многомерной и одномерной системы

В этом разделе мы проанализируем, каким образом использование многомерной системы распределения капитала влияет на параметры формируемого портфеля. Для этого необходимо сравнить прибыли портфелей, сформированных с помощью одномерной системы, с прибылями портфелей, созданных на основе многомерной системы. Такое же сравнение следует провести в отношении меры концентрированности капитала.

Мы провели сравнительный анализ на периоде 2002–2010 гг., смоделировав две торговые стратегии, аналогичные той, что была описана в разделе 4.4.1, за исключением принципа распределения капитала. В одном случае капитал распределялся по свертке двух показателей (EPLN и VaR), в другом случае – по единственному показателю EPLN. Как и в предыдущих исследованиях, на протяжении всего периода моделирования было построено 6448 портфелей для каждого из двух способов распределения капитала.

Сравнение прибыли

По аналогии с исследованием, описанным в разделе 4.4.3, будем рассматривать зависимость между прибылью портфеля, получаемой при распределении капитала с помощью свертки, и прибылью, получаемой при формировании портфеля на основании одного показателя. На рис. 4.5.1 по вертикальной оси отложены значения прибыли, полученной при распределении капитала по свертке двух показателей, а по горизонтальной оси – значения прибыли, соответствующие портфелям, сформированным на основании единственного показателя. Напомним, что прибыль портфелей, расположенных на линии безразличия (с коэффициентом наклона, равным 1), одинакова при распределении капитала с помощью многомерной и одномерной системы. Точки, расположенные выше линии безразличия, обозначают портфели, для которых применение многомерной систем привело к увеличению прибыли или уменьшению убытка (по сравнению с тем, что было бы, если бы капитал распределялся в соответствии с одномерной системой).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.