Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

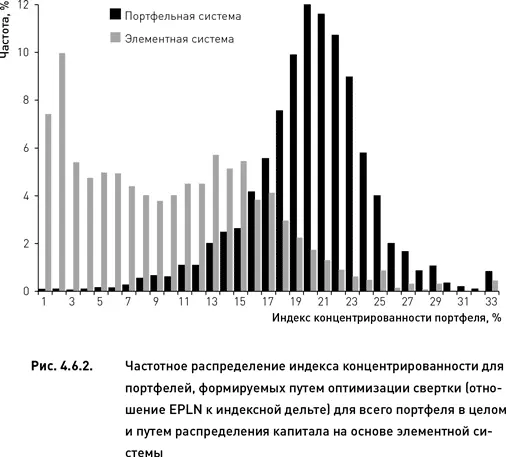

Таким образом, можно заключить, что по сравнению с элементной системой, использование портфельной системы привело к созданию портфелей с более равномерным распределением капитала. Поскольку степень концентрированности капитала отражает уровень диверсификации портфеля, можно утверждать, что распределение капитала на основе портфельной системы обеспечивает создание более диверсифицированных и консервативных портфелей.

4.7. Выбор алгоритма распределения капитала

Общеизвестно, что выбор системы распределения капитала способен коренным образом повлиять на прибыльность и риск разрабатываемой торговой стратегии. Более того, неправильный выбор алгоритма распределения капитала может превратить многообещающую стратегию в убыточную. В результате плодотворная торговая идея может быть отвергнута на стадии тестирования.

Для построения эффективной системы распределения капитала необходимо принять целый ряд компромиссных решений. В первую очередь необходимо определиться с основным принципом, который будет использоваться при формировании портфеля. Существует целый класс опционных стратегий, в которых распределение капитала осуществляется на основании показателей, не выражающих оценку доходности и риска (хотя они косвенно все-таки связаны с уровнем риска создаваемого портфеля). В таких стратегиях приоритетным является априорная фиксация уровня диверсификации портфеля. Мы рассмотрели два подобных показателя, которые позволяют распределять капитал исходя из объема опционной премии, получаемой или уплачиваемой при открытии позиции по каждой комбинации или исходя из объема капитала в эквиваленте базового актива.

Однако большинство стратегий основывается на показателях, выражающих непосредственно оценки доходностей и рисков. Выбор конкретного показателя или группы показателей определяется особенностями разрабатываемой торговой системы и заложенными в ней идеями. Можно сказать без преувеличения, что именно этот этап разработки алгоритма распределения капитала является наиболее критичным. Хотя в этой главе мы рассмотрели всего семь показателей, на самом деле их может быть намного больше. Более того, каждый показатель может иметь множество вариаций, зависящих от выбранных значений параметров и от функционалов, используемых в расчетном алгоритме. Мы продемонстрировали, что выбор показателя существенно влияет на доходность портфеля. Вместе с тем существует ряд факторов, под воздействием которых торговая стратегия становится наиболее чувствительной к выбору показателей. В частности, нами было установлено, что в условиях высокой рыночной волатильности прибыли и убытки стратегии зависят от способа распределения капитала больше, чем в периоды спокойного рынка. Если опционные комбинации, включенные в состав портфеля, относятся к небольшому числу базовых активов и если эти комбинации строятся в основном из долгосрочных опционов, то выбор правильных показателей становится более критичным, чем при формировании менее долгосрочных и более диверсифицированных портфелей.

После того как выбор определенного показателя (или набора показателей) сделан, существует возможность модифицировать степень его влияния на процедуру распределения капитала. Нами был предложен механизм трансформации показателей (основанный на выпуклых и вогнутых весовых функциях), который, в зависимости от пожеланий разработчика торговой стратегии, способен привести к формированию более (или менее) агрессивных портфелей. Используя этот механизм, можно настроить стратегию на определенный уровень доходности, а также адаптировать ее под параметры конкретного пользователя.

Следующим шагом в создании алгоритма формирования портфеля является решение о размерности системы распределения капитала. Простейшая одномерная система, основанная на единственном показателе, может оказаться вполне удовлетворительной. Однако во многих случаях приходится пользоваться как минимум двумерной системой, в которой один из показателей выражает прогноз ожидаемой доходности, а второй – оценивает риск. В этой главе мы продемонстрировали, что введение в систему дополнительного показателя, выражающего риск убытков, приводит к формированию более консервативных портфелей с меньшим уровнем доходности и риска. Однако к этим результатам следует относиться с большой осторожностью, поскольку использование других показателей или тех же показателей, но в других стратегиях, может привести к другим выводам. В любом случае решение о размерности системы распределения капитала является продуктом компромисса между потенциальными преимуществами от введения каждого дополнительного показателя и их ценой, выражаемой в затратах вычислительных ресурсов и увеличении времени, необходимого для проведения полного расчетного цикла.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.