Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3.4. Создание системы управления рисками

Показатели риска, рассмотренные в этой главе, представляют собой пример оценочного аппарата, который может быть использован для построения многокритериальной системы управления рисками. Описанные индикаторы ни в коей мере не исчерпывают потенциальные возможности создания дополнительных алгоритмов прогнозирования рисков. Работа в этом направлении должна продолжаться, что приведет к разработке широкого набора инструментов, предназначенных для разностороннего анализа потенциальных рисков, угрожающих инвестиционным портфелям.

Вместе с тем система управления рисками не должна основываться на чрезмерно большом количестве индикаторов, поскольку это будет перегружать вычислительные процессы и снизит оперативность оценочных процедур. Поэтому необходимо строго следить за тем, чтобы добавляемые в систему новые показатели несли в себе действительно новую информацию, а не дублировали уже существующие индикаторы. Из четырех рассмотренных нами показателей только два оказались дублирующим друг друга – VaR и вероятность убытка. Следовательно, создавая многокритериальную систему управления рисками, можно ограничиться использованием только одного из этих инструментов.

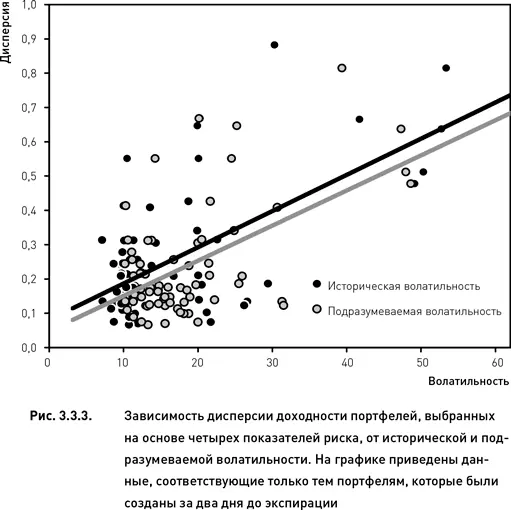

Наши исследования показали, что многокритериальный подход к оценке риска является наиболее оправданным при формировании портфелей вблизи даты истечения опционов и в условиях высокой рыночной волатильности. В таких случаях оценочные инструменты являются наименее коррелированными и, следовательно, каждый из них привносит в общую систему прогнозирования риска наибольшее количество дополнительной информации, не содержащейся в других индикаторах. Дальнейшие исследования должны быть направлены на выявление дополнительных факторов, влияющих на корреляцию показателей риска и определяющих необходимость привлечения дополнительных индикаторов.

Глава 4. Структура портфеля и управление капиталом

4.1. Классическая теория портфеля и ее применимость к опционам

4.1.1. Два уровня управления капиталом

Независимо от применяемых в торговле финансовых инструментов – будь то опционы, фьючерсы или сами базовые активы – управление капиталом является сложной и важной задачей. Ее значение и влияние на результаты торговли невозможно переоценить. В общем виде систему управления капиталом можно рассматривать на двух основных уровнях.

Первый уровень – это распределение средств между безрисковыми инструментами денежного рынка и объектами инвестирования. Действия инвестора по реализации первого уровня системы управления капиталом определяются решением о том, какую долю средств оставить в деньгах, а какую – инвестировать в рисковые активы. Такие решения принимаются многократно на протяжении всего периода работы стратегии. Причем в каждый момент времени объем капитала, выделяемого для открытия новых позиций, определяется не только системой встроенной в торговую стратегию, но и величиной капитала, инвестированного ранее, а также объемом капитала, который предположительно должен высвободиться в будущем при закрытии существующих торговых позиций. Таким образом, принятие решений на первом уровне управления капиталом является, с одной стороны, процессом с обратной связью, а с другой стороны, зависит от прогнозов реализации будущей прибыли или убытков.

Принципы построения системы первого уровня не зависят от применяемых в торговле инструментов и являются универсальными как для опционов, так и для смешанных или состоящих исключительно из акций портфелей. Поэтому мы не будем касаться данного вопроса в этой книге. Тем более что на сегодняшний день существует большое количество публикаций, посвященных этой теме. В качестве полезного и достаточно полного руководства по разработке системы управления капиталом первого уровня можно рекомендовать книгу Ральфа Винса (Винс, 2007).

Второй уровеньсистемы управления капиталом представляет собой распределение средств, выделенных на первом уровне системы управления капиталом, между отдельными рисковыми активами. Применительно к опционным торговым системам в качестве единичного объекта инвестирования (единичного актива) удобно принять опционную комбинацию (совокупность опционов, относящихся к одному базовому активу). По существу, результатом распределения средств между объектами инвестирования является формирование портфеля. Принципы второго уровня управления капиталом специфичны для разных финансовых инструментов. Поэтому разработка системы распределения капитала требует учета многих особенностей, характерных для опционов. Этой теме будет посвящена данная глава.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.