Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для тестирования взаимозависимости показателей риска использовалась база данных, содержащая цены опционов и их базовых активов в период с января 2003 по август 2009 г. На каждую дату истечения опционов было сформировано по 1000 портфелей, отстоящих от данной экспирации на разное количество дней (от 1 до 60). Таким образом, каждому количеству дней до заданной экспирации соответствовало 1000 портфелей, всего 60 000 портфелей для каждой даты экспирации.

Для каждого из 1000 портфелей рассчитывались значения четырех показателей риска, после чего для каждого показателя выбирался наилучший портфель (таким образом, всего выбиралось по четыре портфеля из каждой 1000). Для выбранных портфелей фиксировалась доходность на дату экспирации. Доходность выражалась как прибыль (или убыток), нормированная на размер инвестиции и на время нахождения в позиции.

Каждый портфель состоял из 10 коротких стрэддлов на базовые активы, выбранные случайным образом из списка S&P 100. Страйк стрэддлов выбирался по принципу наименьшей удаленности от текущей цены базового актива. Объем позиции по каждому стрэддлу определялся как округленное до лотов (1 лот = 100 опционов) частное от деления 100 000/ x , где x – цена акции.

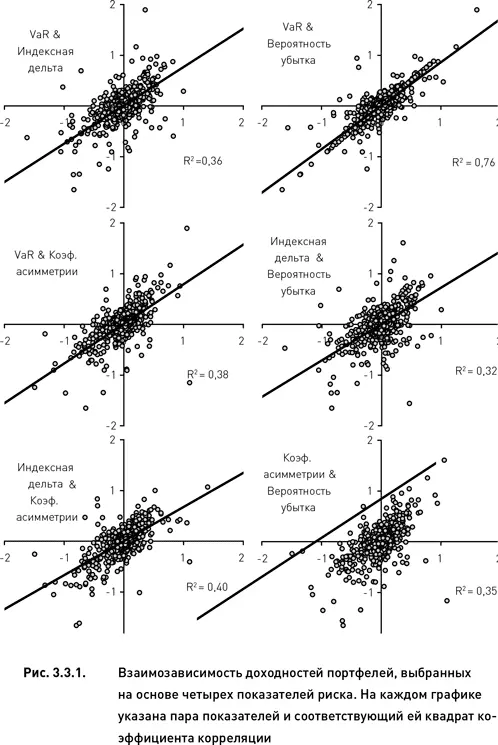

3.3.2. Корреляционный анализ

Как и ожидалось, доходности портфелей, сформированных на основании четырех показателей риска, взаимозависимы. Однако, за единственным исключением, корреляции оказались достаточно низкими – для пяти из шести случаев квадрат коэффициента корреляции находился в диапазоне от 0,3 до 0,4 (рис. 3.3.1). Эти данные указывают на то, что информация, содержащаяся в исследуемых индикаторах риска, дублируется лишь на 30–40 %. Соответственно, можно заключить, что введение дополнительного показателя привносит в систему оценки риска (основанную на единственном показателе) порядка 60–70 % новой информации. Исключение составляет одна пара индикаторов, VaR и вероятность убытка. Их высокую скоррелированность можно интерпретировать как свидетельство близости идей, заложенных в расчетные алгоритмы этих двух показателей. Соответственно, совместное использование данных индикаторов нецелесообразно, поскольку не добавит в систему достаточный объем новой информации.

Является ли взаимозависимость индикаторов риска величиной абсолютной или она может варьироваться в зависимости от определенных факторов? Для ответа на этот вопрос мы исследовали два возможных фактора – интервал времени от момента создания портфеля до экспирации и уровень волатильности рынка в момент формирования портфеля.

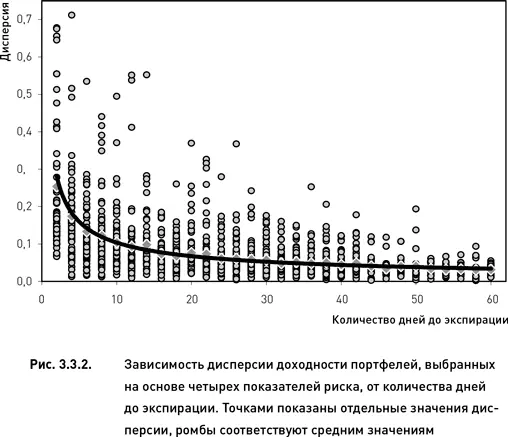

В пределах одного торгового дня меру взаимозависимости показателей риска можно выразить через дисперсию доходностей четырех портфелей, отобранных с помощью этих показателей. Чем больше корреляция индикаторов риска, тем меньше дисперсия доходностей соответствующих им портфелей. (При максимально возможной скоррелированности показателей каждый из них выбирает один и тот же портфель. В этом случае дисперсия равна нулю).

Рис. 3.3.2. демонстрирует явно выраженную обратную зависимость дисперсии от количества дней, остающихся до истечения опционов. Это означает, что вблизи экспирации показатели риска являются слабо коррелированными и, следовательно, все они (или по крайней мере некоторые из них) обладают существенным объемом дополнительной информации, не содержащейся в других индикаторах. С другой стороны, дисперсия доходности портфелей формируемых задолго до экспирации, оказалась достаточно низкой (рис. 3.3.2), что указывает на сильную взаимозависимость показателей риска в этот период.

Рыночная волатильность также оказывает влияние на взаимозависимость индикаторов риска, однако это влияние проявляется гораздо сильнее вблизи экспирации, нежели далеко от истечения опционов. Так, для портфелей, сформированных за два дня до экспирации, коэффициент корреляции между величиной дисперсии и волатильностью составил r = 0,62 для исторической волатильности и r = 0,68 для подразумеваемой волатильности (рис. 3.3.3). В то же время для портфелей, созданных за 60 дней до истечения опционов, коэффициенты корреляции были значительно ниже ( r = 0,24 и r = 0,28 соответственно).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.