Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В таблице 3.2.2 приведены расчеты для двух горизонтов тестирования – один и пять дней. Возьмем для примера 41-й день до экспирации ( t = 41, выделено серым цветом в таблице) и проделаем поэтапно все вычисления, необходимые для оценки разности между прогнозируемым и реализовавшимся риском. Индексная дельта в этот день оценки равна:

Для горизонта тестирования j = 1 процентное изменение индекса составляет:

Процентное изменение стоимости портфеля равно:

а ожидаемое процентное изменение стоимости портфеля составляет:

Разность реализовавшегося и ожидаемого изменений стоимости портфеля равна:

что указывает на небольшую переоцененность риска в данном случае. Для горизонта тестирования j = 5 процентное изменение индекса составило:

Изменение стоимости портфеля равно:

а ожидаемое процентное изменение стоимости портфеля оказалось равным:

Разность реализовавшегося и ожидаемого изменений стоимости портфеля в этом случае была намного большей и составила:

что указывает на существенную переоцененность риска. Аналогичным образом были рассчитаны все 90 портфелей. Риск каждого из них оценивался ежедневно в течение всех 50 дней существования портфеля. Эффективность этих оценок тестировалась на всех горизонтах от одного до 49 дней.

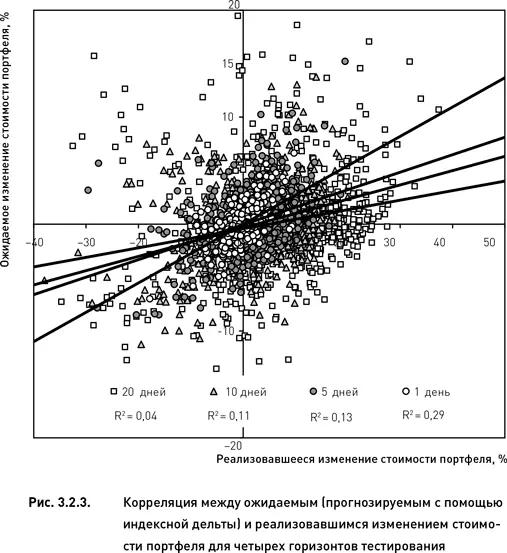

Взаимозависимость показателей прогнозируемого и реализовавшегося риска дает наглядное представление о степени эффективности индексной дельты. Рис. 3.2.3 демонстрирует такую зависимость для начального этапа существования портфелей (с 50-го по 40-й день до экспирации). Наибольшая корреляция обнаружена для однодневного горизонта тестирования. В этом случае «размытость» облака точек оказалась наименьшей (коэффициент корреляции R ² = 0,29 наибольший). Удлинение горизонта тестирования до 5, 10 и 20 дней привело к постепенной деградации качества прогноза. Визуальный анализ рис. 3.2.3 показывает, что чем больше был горизонт тестирования, тем слабее становилась зависимость между прогнозом и результатом вплоть до полного исчезновения всякой зависимости (для 20 дней R ² = 0,04). Кроме того, увеличение горизонта тестирования сопровождалось уменьшением угла наклона соответствующей регрессии. Это также свидетельствует об ухудшении прогнозных качеств индексной дельты на больших горизонтах тестирования.

Регрессионный анализ, представленный на рис. 3.2.3, является наиболее простым и интуитивно понятным средством качественной оценки индексной дельты. Вместе с тем он не дает строгого количественного выражения эффективности этого индикатора риска. Для этих целей лучше подходит средняя разность реализовавшихся и ожидаемых изменений стоимости портфеля. Поскольку убыток коротких портфелей возникает в тех случаях, когда их стоимость возрастает P % realized > 0, положительные разности ( P % realized > P % expected ) свидетельствуют о том, что оценка риска с помощью индексной дельты занижена (то есть риск недооценен). Соответственно, отрицательные разности означают, что реальные изменения стоимости портфеля меньше ожидавшихся (то есть риск переоценен).

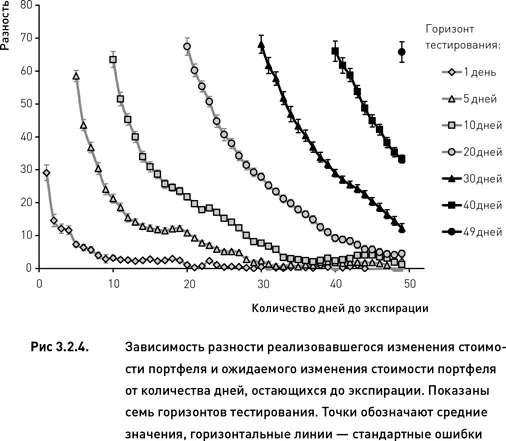

На рис. 3.2.4 показаны средние разности и стандартные ошибки (выражающие меру изменчивости результатов) для разных горизонтов тестирования. Для наиболее эффективного однодневного горизонта тестирования отклонения реально произошедших изменений стоимости портфелей от прогнозных значений были близки к нулю на всем периоде от создания портфелей до приблизительно 20-го дня до экспирации. После 20-го дня чем ближе портфель приближался к дате экспирации, тем более недооцененным оказывался риск. Таким образом, индексная дельта позволяет достаточно точно прогнозировать риск, но на весьма короткий промежуток времени (один день) и только на раннем и среднем этапах существования портфеля (в течение 30 рабочих дней с момента его формирования). Пятидневный горизонт тестирования дал похожие результаты, с той разницей, что в этом случае недооценка риска начала возникать уже с 30-го дня до экспирации и достигла более высоких значений. Дальнейшее увеличение горизонта тестирования способствовало еще большему усилению этих тенденций – недооценка риска начиналась раньше и достигала больших значений (рис. 3.2.4). Кроме того, легко заметить, что для коротких горизонтов тестирования зависимость между разностью и количеством дней до экспирации является нелинейной. В то же время для больших горизонтов тестирования эта зависимость постепенно становится линейной и все более «крутой». В данном случае крутизна наклона линии регрессии характеризует скорость деградации прогноза по мере приближения даты истечения опционов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.