Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Ожидаемое процентное изменение стоимости портфеля P % expected = 100 × ( I %× D % Portfolio )/ P t. Этот показатель выражает оценку риска сложноструктурированного портфеля при условии, что индекс изменится на заданную величину (в данном исследовании – на величину реально произошедшего движения рынка).

• Разность реализовавшегося изменения стоимости портфеля и ожидаемого изменения стоимости портфеля Difference = P % realized – P % expected . Чем ближе к нулю этот показатель (то есть чем меньше абсолютное отклонение реализовавшегося изменения от ожидаемого), тем точнее индексная дельта позволяет прогнозировать будущие колебания стоимости портфеля.

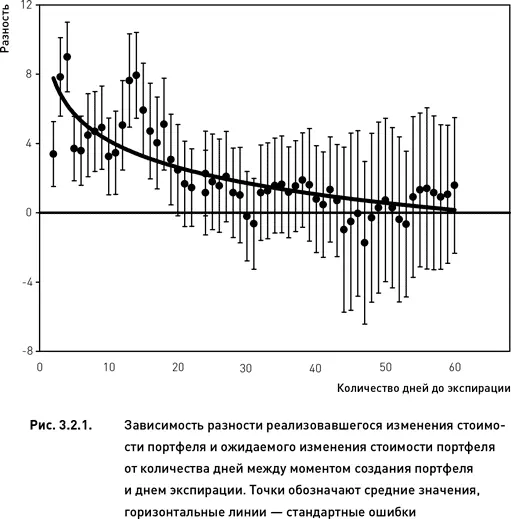

На рис. 3.2.1 показаны средние отклонения реально произошедших изменений стоимости портфеля от ожидаемых значений. Для портфелей, созданных в период от 30 до 60 дней до экспирации, средняя разность оказалась близка к нулю. Однако этим же портфелям свойственна и наибольшая изменчивость разности (представленная на рис. 3.2.1 в виде стандартных ошибок). Обратная картина наблюдается для портфелей, созданных незадолго до экспирации (от двух до 20 дней). В этих случаях разности реализовавшегося и ожидаемого изменений стоимости портфеля велики и положительны, хотя достаточно стабильны (стандартные ошибки невелики).

Положительные значения разности говорят о том, что P % realized > P % expected (реализовавшиеся изменения стоимости портфеля больше, чем ожидалось). Это означает, что оценка риска с помощью индексной дельты для этих портфелей была заниженной, то есть риск оказался недооценен (поскольку убыток коротких портфелей возникает в тех случаях, когда их стоимость возрастает ( P % realized > 0)). Соответственно, отрицательное значение разности означает, что реальные изменения стоимости портфеля оказались меньше, чем ожидалось (то есть риск был переоценен). Поскольку стандартные ошибки портфелей, созданных задолго до экспирации, далеко заходят как в отрицательную, так и в положительную область (рис. 3.2.1), можно заключить, что многие из них были переоценены и многие – недооценены.

В целом можно сделать вывод, что в момент создания портфеля чем больше срок до даты истечения опционов, тем более точно (в среднем) оценивается риск. Вместе с тем вероятность ошибочных оценок также возрастает. Для портфелей, создаваемых вблизи экспирации, оценка риска оказывается заниженной, однако величина занижения является достаточно стабильной (вероятность ошибки мала). В первом случае можно добиться повышения эффективности использования индексной дельты путем введения дополнительных показателей риска. Во втором случае, поскольку изменчивость результатов невелика, можно ограничиться введением поправочных коэффициентов.

Известно, что дельта является локальной величиной, оценивающей изменение стоимости опциона при небольшом изменении цены его базового актива. Это означает, что чем больше реально произошедшее изменение цены базового актива, тем менее точен прогноз изменения стоимости опциона, основанный на дельте. Исследуем, справедливо ли данное утверждение для индексной дельты и насколько ухудшается эффективность ее прогноза при больших изменениях индекса. Для этого рассмотрим зависимость разностей между реализовавшимися и ожидаемыми изменениями стоимости портфеля от процентного изменения индекса.

Из рис. 3.2.2 следует, что большие движения индекса действительно сопровождаются весьма серьезными отклонениями реальных изменений стоимости портфелей от прогнозных значений. Это наблюдение справедливо как для случаев роста индекса (белые точки на рис. 3.2.2), так и для случаев его падения (черные точки). Следует также отметить, что в тех случаях, когда индекс снижался, корреляция между разностью и изменением индекса была выше, чем когда индекс рос.

Для оценки эффективности индексной дельты наибольший интерес представляет тот факт, что большим движениям индекса (будь то рост или падение) соответствуют только положительные разности, в то время как малым – в основном отрицательные (рис. 3.2.2). Это говорит о том, что при больших движениях рынка индексная дельта недооценивает риск, а при малых – переоценивает. В тех же случаях, когда амплитуда колебаний рынка находится в пределах 3–5 % (в сторону роста или понижения), индексная дельта демонстрирует наибольшую эффективность.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.