Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если построить график платежной функции портфеля, отложив по оси X значения индекса, а по оси Y стоимость портфеля, то Asym можно представить как модуль коэффициента наклона прямой, соединяющей две точки графика с абсциссами X = I(1 + δ) и X = I(1 − δ) . Чем больше величина коэффициента отклоняется от нуля, тем более асимметрична платежная функция (если коэффициент равен нулю, то платежная функция портфеля полностью симметрична).

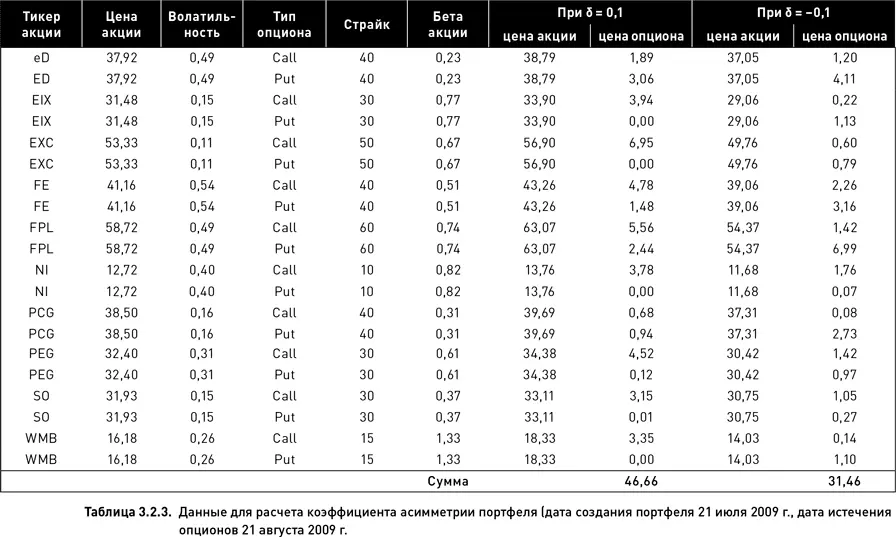

В таблице 3.2.3 приведены данные, необходимые для расчета коэффициента асимметрии портфеля, состоящего из 10 коротких стрэддлов (для простоты предположим, что количество каждого опциона в портфеле равно единице x i = 1). Например, цена акции ED при β = 0,23 и росте индекса на 10 % (δ = 0,1) будет равна 37,92(1 + 0,23 × 0,1) = $38,79. Подставляя это значение в формулу Блэка−Шоулза вместо текущей цены акции, находим, что стоимость опциона колл равна $1,89, а стоимость пут $3,06. Определив таким образом стоимости всех опционов, суммируем их и находим, что в случае роста индекса стоимость портфеля составит $46,66, а в случае падения – $31,46. Подставляя эти данные в формулу 3.2.7 и учитывая, что значение индекса S&P 500 на дату создания портфеля было 954,58, находим:

3.2.4. Вероятность убытка

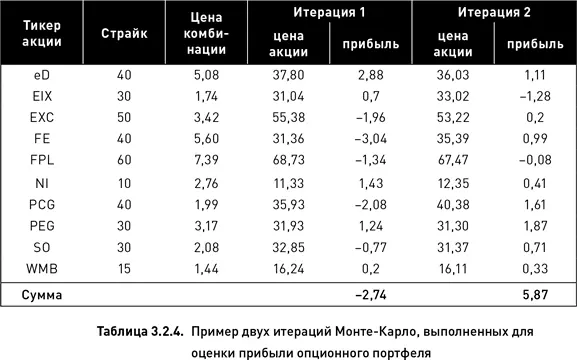

Вероятность того, что на дату истечения опционов портфель окажется убыточным, рассчитывается методом Монте-Карло. Для каждого опциона в портфеле производится генерация случайной цены его базового актива на определенный момент времени в будущем (для простоты мы будем генерировать цены на дату экспирации). Далее вычисляются прибыли и убытки опционов для полученных цен акций. Сумма полученных значений дает оценку прибыли/убытка портфеля. Описанный цикл представляет собой одну итерацию. Многократно повторяя итерации для одного и того же портфеля, можно получить достоверную оценку многих его характеристик.

В таблице 3.2.4 приведен пример двух итераций для портфеля, использованного ранее в таблице 3.2.3. Цены акций генерировались, используя логнормальное распределение с волатильностью, равной исторической волатильности, рассчитанной на периоде 120 торговых дней. При моделировании учитывались взаимные корреляции цен акций, рассчитанные на том же историческом периоде. Первая итерация для акции EIX сгенерировала цену $31,04, что подразумевает прибыль в размере $0,70 (30 + 1,74 – 31,04), зато вторая итерация для этой же акции дала убыток в размере $1,28. Для портфеля в целом первая итерация оказалась убыточной, а вторая – прибыльной (таблица 3.2.4).

Полный набор итераций для одного портфеля называется симуляцией (в своих расчетах мы использовали 20 000 итераций для каждой симуляции). Отношение числа убыточных итераций к общему числу итераций в симуляции дает оценку вероятности убытка портфеля. Например, если из 20 000 итераций 7420 были убыточными, то вероятность того, что данный портфель действительно окажется убыточным, составляет 0,37.

3.3. Взаимозависимость индикаторов риска

Эффективная система управления рисками должна включать в себя несколько альтернативных индикаторов, рассчитываемых на основе разных базовых принципов. Область их применения может включать не только создание портфеля, его оценку и реструктуризацию, но и генерацию сигналов на закрытие позиций. Разные индикаторы риска должны быть уникальны и взаимонезависимы (то есть они не должны коррелировать между собой). Необходимо подобрать такой набор уникальных индикаторов, чтобы каждый из них дополнял информацию, содержащуюся в других индикаторах, а не дублировал ее. В этом разделе мы исследуем взаимозависимость между четырьмя индикаторами риска.

3.3.1. Методика тестирования взаимозависимости индикаторов риска

Мы исходим из предположения, что если различные индикаторы риска являются уникальными (дополняют, а не дублируют информацию, содержащуюся в других индикаторах), то доходности портфелей, созданных на их основе, не будут коррелировать между собой.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.