Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

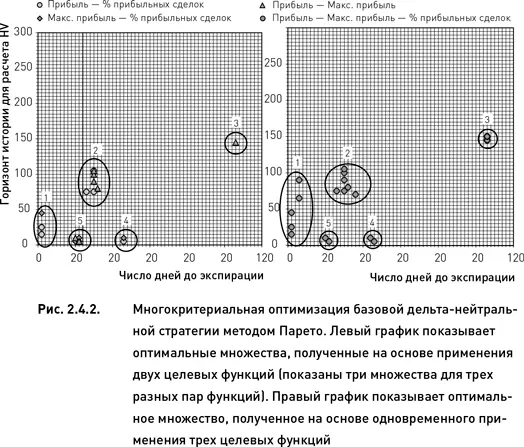

Рассмотрим применение метода Парето на примере базовой дельта-нейтральной стратегии. В качестве критериев будем использовать те же три целевые функций, что использовались в многокритериальной оптимизации методом свертки (прибыль, максимальная просадка и процент прибыльных сделок). В отличие от свертки, метод Парето не позволяет построить полное оптимизационное пространство, аналогичное поверхности, показанной на рис. 2.4.1. Вместо этого мы получаем перечень доминирующих узлов, составляющих оптимальное множество. В результате оптимизационная поверхность превращается в координатную плоскость, обозначающую положение отдельных оптимальных узлов (рис. 2.4.2).

Двигаясь от простого к более сложному, рассмотрим сначала оптимальное множество Парето, полученное путем применения двух критериев. Из трех целевых функций можно составить три пары критериев, что позволяет получить три варианта оптимального множества. Узлы, попавшие в эти оптимальные множества, группируются на координатной плоскости в пяти областях. На левом графике рис. 2.4.2 эти области обозначены условными порядковыми номерами. Интересно отметить, что ни в одну из пяти областей не попали все три варианта оптимального множества. В третью область попал единственный узел множества, полученного в результате применения целевых функций «прибыль» и «максимальная просадка». Узлы, выбранные этой парой функций, попали также во вторую и пятую области. Узлы, соответствующие паре функций «прибыль» и «процент прибыльных сделок», расположены в первой, второй и четвертой областях. И, наконец, узлы, попавшие в оптимальное множество функций «максимальная просадка» и «процент прибыльных сделок», находятся в областях 1, 4 и 5. Такое распределение оптимальных множеств по областям координатной плоскости свидетельствует о том, что каждая из трех целевых функций вносит свой вклад в поиск оптимального решения. Поэтому в данном случае имеет смысл включить все три функции в систему многокритериальной оптимизации по методу Парето.

Множество оптимальных решений, полученное в результате применения трех критериев показано на правом графике рис. 2.4.2. Узлы, попавшие в оптимальное множество Парето, расположены на координатной плоскости приблизительно в тех же пяти областях, что и в предыдущем примере, когда для оптимизации использовались пары критериев. Наибольшее количество узлов (всего семь) попало во вторую область, в первой области оказалось пять узлов, а в третьей, четвертой и пятой областях – всего по два узла.

Следует отметить, что в предыдущем примере, когда использовалось только по два критерия, оптимальные множества состояли из пяти – семи элементов (в зависимости от пары критериев). Использование трех критериев привело к расширению множества до 18 элементов. Это является общим свойством метода Парето – увеличение количества решений. Поскольку задача параметрической оптимизации требует выбора единственного оптимального узла, то включение в оптимизационную схему каждой дополнительной функции полезности усложняет решение этой задачи. Поэтому, принимая решение о выборе тех или иных целевых функций, следует принимать во внимание не только объем новой информации, вносимой в общую систему каждой дополнительной функцией, но и учитывать сложность выбора единственного оптимального решения из большого количества вариантов.

Расположение оптимальных областей, полученных по методу свертки, достаточно близко к расположению аналогичных областей, полученных по методу Парето (сравни рис. 2.4.1 и 2.4.2). Это означает, что применение обеих методик в данном случае приводит к одному и тому же результату (при этом следует учитывать, что в других случаях результаты могут быть разными, и тогда придется делать выбор между двумя методами).

Основной результат многокритериальной оптимизации, продемонстрированной в этом разделе, состоит в том, что обе методики позволили определить несколько оптимальных областей. Однако ни одна из них не привела к выбору единственного оптимального решения. Следовательно, можно сказать, что задача оптимизации решена не до конца. Необходимо в пределах выбранных областей продолжить поиск единственного оптимального решения. Этому вопросу посвящен следующий раздел.

2.5. Выбор оптимального решения по признаку робастности

Интервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.