Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2.5.3. Геометрия поверхности

Две методики, описанные в предыдущих разделах, основываются на трансформации оптимизационного пространства. Теперь мы опишем альтернативный подход, не требующий трансформации. Он основан на изучении и сравнении геометрии оптимальных областей. В принципе можно разработать множество таких подходов, требующих применения математического аппарата большей или меньшей сложности. Здесь мы предложим один из возможных путей решения этой задачи.

Рассмотрим гипотетическое оптимизационное пространство (рис. 2.5.3), имеющее две оптимальные области. Одна из них (расположенная в левой части пространства) меньше по площади, имеет более вытянутую форму и более высокую вершину. Другая область (расположенная правее) имеет большую площадь, более округлую форму и меньшую высоту. Необходимо принять решение, которая из двух областей предпочтительна для выбора оптимального решения. Предлагаемый нами подход основан на допущении о предпочтительности той области, которая имеет большую площадь поверхности. Такое допущение вполне реалистично, поскольку большая площадь может быть признаком оптимального сочетания двух факторов – более высокого значения целевой функции в точке экстремума и большей робастности потенциального оптимального решения.

Будем считать, что оптимальная область представляет собой конус. Безусловно, такое допущение является упрощением, в реальности области имеют более сложную форму. Тем не менее многие из них действительно напоминают по форме конус. Любую оптимальную область можно привести к конусу путем несложных математических манипуляций. Это позволит вычислить площадь поверхности оптимальной области, не прибегая к сложным методам дифференцирования. Для того чтобы численно выразить площадь путем приведения определенной области оптимизационного пространства к конусу, необходимо выполнить следующие процедуры.

1. Задать уровень целевой функции, определяющий границу оптимальной области. Все узлы, находящиеся выше этого уровня, считаются принадлежащими к оптимальной области и, соответственно, к поверхности конусов. Данный уровень является основанием конуса. На рис. 2.5.3 в качестве такого уровня принят 0,25.

2. Определить площадь основания конуса, выраженную в количестве узлов, расположенных в пределах границы оптимальной области. В примере, представленном на рис. 2.5.3, эта площадь равна количеству ячеек, расположенных в пределах кольца, определяющего уровень 0,25.

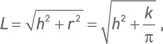

3. Зная площадь основания конуса k , можно рассчитать радиус условной окружности, лежащей в основании конуса:

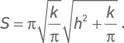

4. Рассчитать площадь боковой поверхности конуса по формуле S = Lπr , где L – это сторона конуса.

Используя теорему Пифагора, можно вычислить сторону конуса по формуле

где h – это высота конуса. Высота конуса нам известна – это значение целевой функции в точке экстремума оптимальной области. Зная длину стороны, можно рассчитать интересующую нас площадь боковой поверхности конуса:

Произведя простые алгебраические преобразования, получим:

Применяя данную методику, необходимо учитывать, что k и h выражены в разных единицах измерения. Первая величина выражена в количестве узлов, а вторая – это значение целевой функции, которое может быть любым (проценты, доллары, любой другой показатель). Поэтому S является безразмерной величиной, которая, хотя и пропорциональна реальной площади оптимальной поверхности (и может использоваться для сравнения между собой разных оптимальных областей), не является площадью в истинном смысле. Во избежание недоразумений в дальнейшем мы будем называть этот показатель «условной площадью». Необходимо, чтобы k и h имели приблизительно одинаковую размерность (например, если максимум целевой функции h = 5, а k = 70, то следует преобразовать k путем нормирования его значения на 10. Кроме того, величина h не должна быть меньше 1, поскольку в противном случае возведение в квадрат (см. формулу 2.5.1) не увеличит, а уменьшит результирующую величину.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.