Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Взаимозависимость последней пары целевых функций (максимальная просадка и процент прибыльных сделок) демонстрирует повышательный тренд. При низких значениях параметра коэффициент корреляции отрицателен, а, когда параметр достигает своих максимальных значений, корреляция становится положительной (коэффициент корреляции равен нулю, когда «период истории для расчета HV» составляет порядка 200 дней). Вновь заметим, что, когда те же данные рассматривались консолидировано (правый нижний график рис. 2.3.2), то мы не смогли обнаружить какую-либо взаимозависимость между этими целевыми функциями. Из этого можно было сделать не совсем верный вывод о полном отсутствии дублирования информации. Между тем детализированный анализ (рис. 2.3.3) позволяет уточнить, что информация не дублируется только во второй трети диапазона допустимых значений параметра.

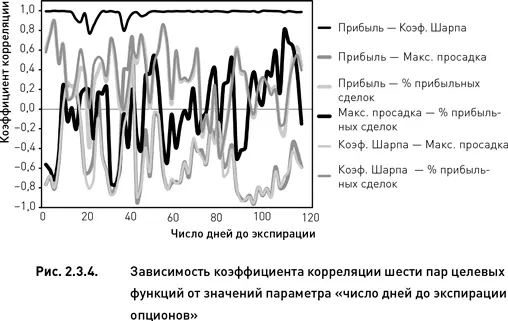

Теперь перейдем к рассмотрению влияния второго параметра, «число дней до экспирации опционов» на взаимозависимость целевых функций (рис. 2.3.4). Данный параметр влияет на скоррелированность целевых функций в гораздо большей степени, чем «период истории для расчета HV» (сравни рис. 2.3.3 и 2.3.4). Даже небольшие изменения параметра приводят к весьма существенным изменениям корреляций. Коэффициенты корреляции почти всех пар целевых функций колеблются в очень широком диапазоне (от –0,9 до 0,9). Однако в отличии от предыдущего случая (когда рассматривалось влияние параметра «период истории для расчета HV») влияние количества дней, остающихся до истечения опционов, весьма хаотично. В динамике коэффициентов корреляции отсутствуют всякие признаки трендов.

Единственное исключение составляет пара целевых функций «прибыль» и «коэффициент Шарпа». В этом случае коэффициент корреляции не зависит от количества дней до экспирации и сохраняет максимально высокое значение почти на всем диапазоне допустимых значений параметра (рис. 2.3.4). Точно такая же картина наблюдалась для этой пары целевых функций при изучении влияния параметра «период истории для расчета HV» (рис. 2.3.3).

Можно сделать вывод, что, принимая решение о включении той или иной целевой функции в систему многокритериальной оптимизации, следует руководствоваться степенью взаимозависимости рассматриваемых функций. Предпочтение нужно отдавать тем из них, которые коррелируют в наименьшей степени. Это обеспечит внесение в систему максимального количества новой, недублирующейся информации. Определяя степень допустимой взаимозависимости (порог коэффициента корреляции, выше которого целевая функция не принимается), необходимо убедиться в том, что корреляция целевых функций не зависит от значений параметров. В случае если такая зависимость существует (как было показано выше), то для принятия решения нужно использовать такой коэффициент корреляции, который был рассчитан на данных, в наибольшей степени соответствующих логике разрабатываемой торговой стратегии.

2.4. Многокритериальная оптимизация

В предыдущем разделе мы рассмотрели вопрос выбора целевых функций для их дальнейшего использования в системе многокритериальной оптимизации. Данный раздел посвящен поиску оптимальных решений с помощью методов многокритериального анализа. Применительно к параметрической оптимизации задача многокритериального анализа состоит в одновременном использовании многих целевых функций (каждая из которых представляет собой отдельный критерий) для упорядочения узлов оптимизационного пространства (каждый из которых представляет собой определенную уникальную комбинацию параметров) по степени их предпочтительности.

Основная проблема многокритериальной оптимизации состоит в том, что полное упорядочение альтернатив может оказаться невозможным по причине их нетранзитивности. Поясним это на простом примере. Будем считать лучшим тот вариант, который превосходит остальные по большинству критериев. Предположим, что при сравнении трех узлов ( А, В и С ) по значениям трех целевых функций (критериев) был получен следующий результат: A = (1; 2; 3), B = (2; 3; 1), C = (3; 1; 2) – в скобках указаны значения критериев. Очевидно, что по первому и второму критерию узел B предпочтителен узлу A , а C лучше B по первому и третьему критерию. При соблюдении свойства транзитивности из этого должно следовать, что узел C предпочтителен A. Однако это не так, поскольку A превосходит C по двум критериям, второму и третьему.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.