Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Проблема нетранзитивности не имеет универсального решения. Тем не менее существуют два основных подхода, позволяющих получить приемлемое оптимальное решение (или несколько решений), несмотря на несоблюдение свойства транзитивности. Первый подход основывается на приведении всех целевых функций к единому критерию, называемому «свертка», второй подход состоит в применении метода Парето.

2.4.1. Свертка

Отказ от одновременного использования нескольких критериев путем замены их новым единственным критерием (представляющим собой некую функцию, аргументами которой являются исходные критерии) составляет суть свертки. Преимуществом свертки является простота реализации и возможность регулировать степень влияния различных критериев на результат оптимизации. Это достигается путем умножения значений критериев на выбранные весовые коэффициенты – чем больше вес данного критерия, тем большее влияние он окажет на окончательный результат многокритериальной оптимизации. Основным недостатком свертки является неизбежная потеря информации при переходе от многомерного вектора критериев к единственному показателю.

Наиболее распространенными являются два вида свертки: аддитивная (сумма или среднее арифметическое значений всех критериев) и мультипликативная (произведение или среднее геометрическое значений всех критериев). Применение мультипликативной свертки возможно, только если критерии неотрицательны (поскольку произведение двух отрицательных значений дают положительную величину), либо если только один из критериев может принимать отрицательные значения. Также нужно учитывать, что если один из критериев равен нулю, то и мультипликативная свертка равна нулю (для аддитивной свертки этого не происходит). В мультипликативной свертке по сравнению с аддитивной большее влияние оказывают критерии, имеющие более низкие значения. Аддитивная свертка наиболее приемлема для критериев, представляющих собой однородные по смыслу и близкие по масштабу значений величины.

Кроме аддитивной и мультипликативной, существует также селективная свертка, когда для каждого узла принимается в качестве значения свертки наименьшее (наиболее консервативный вариант свертки) или наибольшее (наиболее агрессивный вариант) значение из всего набора целевых функций. В книге «Опционы: системный подход к инвестициям» мы предложили методику минимаксной свертки, когда в качестве значения свертки используется произведение наибольшего и наименьшего значений критериев.

При расчете свертки необходимо помнить о том, что критерии могут измеряться в разных единицах и иметь различный масштаб величин. Для приведения их к единой шкале с одинаковыми диапазонами значений можно воспользоваться следующей трансформацией:

где x i – значение критерия для i -го узла x, x min и x max – минимальное и максимальное значение критерия соответственно. Применение этой формулы позволяет привести значение критерия к интервалу от 0 до 1.

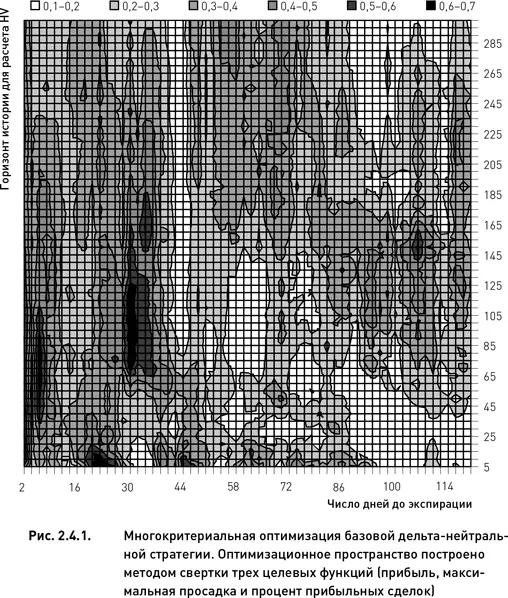

Продемонстрируем применение свертки на примере базовой дельта-нейтральной стратегии. В качестве критериев выберем три из четырех целевых функций, показанных на рис. 2.3.1 – прибыль, максимальную просадку и процент прибыльных сделок (коэффициент Шарпа не будет использоваться в силу его сильной скоррелированности с прибылью). Применив формулу 2.4.1, мы привели значения всех трех целевых функций к интервалу от 0 до 1. Построив три варианта свертки (аддитивную, мультипликативную и минимаксную), мы убедились в том, что в данном случае все они дают весьма близкие результаты.

На рис. 2.4.1 показана оптимизационная поверхность минимаксной свертки. Данная поверхность полимодальна и имеет четыре оптимальные области. Три из них имеют относительно обширную площадь, а одна очень мала (поскольку площадь поверхности является одним из важных факторов при выборе оптимального решения, четвертую область можно не рассматривать). Как видим, многокритериальный анализ методом свертки не позволил в данном случае получить единственное оптимальное решение, так как каждая из зон содержит свое оптимальное решение. Следовательно, само по себе построение свертки не решило до конца задачу оптимизации. Необходимо выбрать из трех зон одну. Поскольку все они обладают приблизительно одинаковыми высотными отметками (значение свертки), то выбор должен осуществляться по другому принципу. В следующем разделе мы рассмотрим вопрос выбора оптимальной области на основании характеристик рельефа и количественных оценок робастности потенциальных оптимальных решений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.