Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

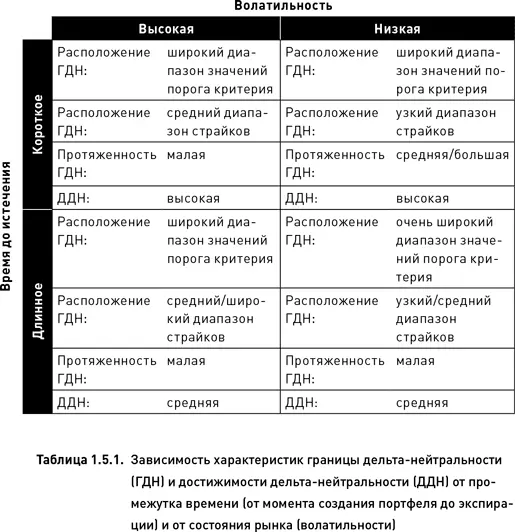

• Если рынок находится в состоянии высокой волатильности и портфель формируется из опционов с далекой датой истечения, то для дельта-нейтральной стратегии граница дельта-нейтральности находится в области средних значений диапазона страйков, а для частично-направленной стратегии – в области средних и более высоких значений данного параметра. Кроме того, достижимость дельта-нейтральности в первом случае низкая, а во втором случае – средняя.

• Если рынок находится в состоянии низкой волатильности и портфель формируется из опционов с далекой датой истечения, то для дельта-нейтральной стратегии граница дельта-нейтральности находится в области низких значений порога критерия, а для частично-направленной стратегии – значение данного параметра весьма изменчиво (от низких до очень высоких значений). Кроме того, в первом случае граница дельта-нейтральности находится в области высоких значений диапазона страйков, а во втором случае – в области низких и средних значений. Достижимость дельта-нейтральности для дельта-нейтральной стратегии низкая, а для частично-направленной стратегии – средняя.

1.5.7. Анализ структуры портфеля

В этом разделе мы применим те же подходы и используем те же характеристики, которые были использованы ранее (раздел 1.4.6) для описания структуры портфелей, формируемых в рамках дельта-нейтральной стратегии. Как и ранее, мы ограничим рассмотрение параметров «порог критерия» и «диапазон страйков» интервалом значений от 0 до 25 %. Основные характеристики частично-направленного портфеля будут исследованы в условиях низкой и высокой волатильности. Будут рассмотрены два временных интервала (недельный и двухмесячный) от момента создания портфеля до экспирации опционов. Для того чтобы сравнить структуру частично-направленного портфеля с дельта-нейтральным, мы используем те же даты создания портфелей и те же даты экспирации, которые использовались в разделе 1.4.6. Поскольку различные аспекты структуры были подробно описаны применительно к дельта-нейтральной стратегии, мы ограничимся в этом разделе указанием отличий в структуре портфелей, создаваемых в рамках частично-направленной стратегии.

Количество комбинаций в составе портфеля.Зависимость количества комбинаций, входящих в состав портфеля, от порога критерия и диапазона страйков очень похожа на зависимость, описанную для дельта-нейтральной стратегии (рис. 1.4.11). Основное отличие состоит в меньшем количестве комбинаций для каждого варианта сочетания (диапазон страйков × порог критерия). Уменьшение количества комбинаций указывает на снижение уровня диверсификации портфеля. Однако такое снижение может быть критичным лишь при использовании ближайших опционов и при существенных ограничениях, накладываемых на параметры стратегии (высокий порог критерия и узкий диапазон страйков). Во всех прочих случаях количество комбинаций является достаточным для достижения приемлемого уровня диверсификации.

Количество базовых активов.Эта характеристика является другим важным показателем диверсификации портфеля. В период высокой волатильности (независимо от периода времени до истечения опционов) зависимость количества базовых активов от порога критерия и диапазона страйков не отличается от зависимости, установленной для дельта-нейтральной стратегии (рис. 1.4.12). В спокойный период для частично-направленной стратегии была получена другая форма зависимости (сравни рис. 1.4.12 и 1.5.14). Если для дельта-нейтральной стратегии (при использовании ближайших опционов) количество базовых активов не зависит от диапазона страйков и экспоненциально уменьшается с ростом порога критерия, то в случае частично-направленной стратегии расширение диапазона страйков ведет к росту количества базовых активов, а снижение их числа по мере роста порога критерия происходит более медленными темпами (рис. 1.5.14). При использовании долгосрочных опционов разница между двумя стратегиями еще более очевидна. Если в случае дельта-нейтральной стратегии количество базовых активов было очень большим при низком пороге критерия и почти не зависело от диапазона страйков, то для частично-направленной стратегии это количество оказалось небольшим (независимо от порога критерия) и опускалось до очень низких значений при использовании узкого диапазона страйков (рис. 1.5.14).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.