Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

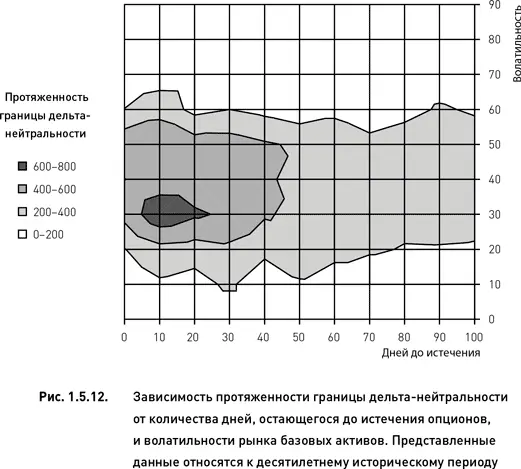

Сопоставление рис. 1.5.12 и 1.4.9 позволяет сравнить две опционные стратегии с точки зрения влияния волатильности и периода времени до экспирации на протяженность границ дельта-нейтральности. Основное отличие топографических карт, представленных на двух рисунках, состоит в эффекте волатильности. Для дельта-нейтральной стратегии наибольшая протяженность границы достигается при высокой волатильности, а для частично-направленной стратегии максимальная граница получается в условиях умеренно волатильного рынка. В остальном эффекты волатильности и периода времени до экспирации не имеют существенных отличий между двумя стратегиями. Таким образом, хотя характеристики положения границ дельта-нейтральности весьма специфичны для дельта-нейтральной и частично-направленной стратегий (сравни рис. 1.5.10 и 1.4.7), протяженность границ мало отличается между этими двумя опционными стратегиями (сравни рис. 1.5.11 с 1.4.8 и 1.5.12 с 1.4.9).

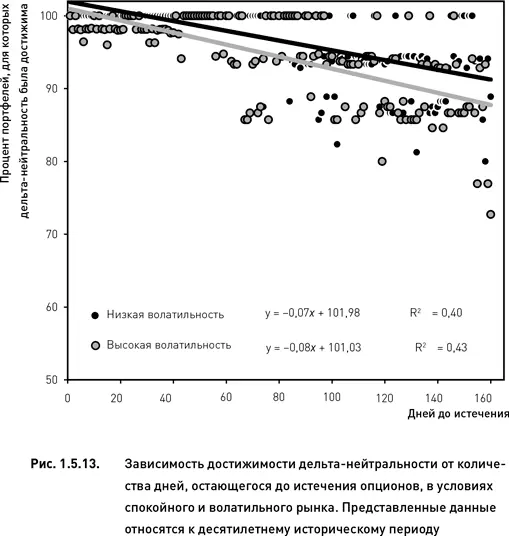

Рассмотрим, насколько дельта-нейтральность достижима в условиях применения частично-направленной стратегии. В соответствии с определением, данным в разделе 1.4.5, достижимость дельта-нейтральности выражается как процент случаев, когда дельта-нейтральность достигается хотя бы в одной точке от общего количества случаев. На рис. 1.5.13 представлена зависимость достижимости дельта-нейтральности от количества дней до экспирации и от волатильности рынка. Как и в случае дельта-нейтральной стратегии, для частично-направленной стратегии были обнаружены статистически значимые зависимости достижимости дельта-нейтральности от количества дней, остающегося до истечения опционов (для спокойного периода t = 10,29, p < 0,0001; для волатильного периода t = 10,89, p < 0,0001; рис. 1.5.13).

Дельта-нейтральность оказалась достижимой во всех случаях, когда портфели были сформированы менее чем за 40 дней до даты истечения опционов. При использовании более долгосрочных опционов достижимость дельта-нейтральности снижается. Однако это снижение происходит более медленными темпами, чем в случае дельта-нейтральной стратегии (сравни рис. 1.5.13 и 1.4.10). Волатильность рынка не оказывает статистически значимого влияния на зависимость достижимости дельта-нейтральности от количества дней до экспирации. Это подтверждается несовпадением линий регрессии (и близостью их углов наклона), соответствующих низковолатильному и кризисному периодам. Разность наклонов линий регрессии статистически незначима ( t = 1,65, p = 0,10). В этом отношении частично-направленная стратегия также отличается от дельта-нейтральной, для которой достижимость дельта-нейтральности зависит от состояния рынка (при высокой волатильности достижимость дельта-нейтральности ниже).

Все описанные выше характеристики границ дельта-нейтральности суммируются в таблице 1.5.1. Аналогичная таблица была приведена ранее для дельта-нейтральной стратегии (таблица 1.4.1). Сравнивая эти две таблицы, легко определить отличия между двумя стратегиями. Рассмотрим различные сочетания значений (волатильность рынка × период времени до экспирации опционов) и сравним их влияние на характеристики границ дельта-нейтральности для двух стратегий. Влияние более половины сочетаний неодинаково для двух стратегий. В частности, можно отметить следующие отличия.

• Если рынок находится в состоянии высокой волатильности и портфель формируется из опционов с ближайшей датой истечения, то для дельта-нейтральной стратегии граница дельта-нейтральности находится в области низких значений диапазона страйков, а для частично-направленной стратегии – в области средних значений данного параметра. Кроме того, в первом случае протяженность границы велика, а во втором случае – мала.

• Если рынок находится в состоянии низкой волатильности и портфель формируется из опционов с ближайшей датой истечения, то для дельта-нейтральной стратегии граница дельта-нейтральности находится в области низких значений порога критерия, а для частично-направленной стратегии – в широком диапазоне значений данного параметра. Кроме того, в первом случае граница имеет среднюю протяженность, а во втором случае граница может быть достаточно протяженной (от средней до длинной).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.