Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

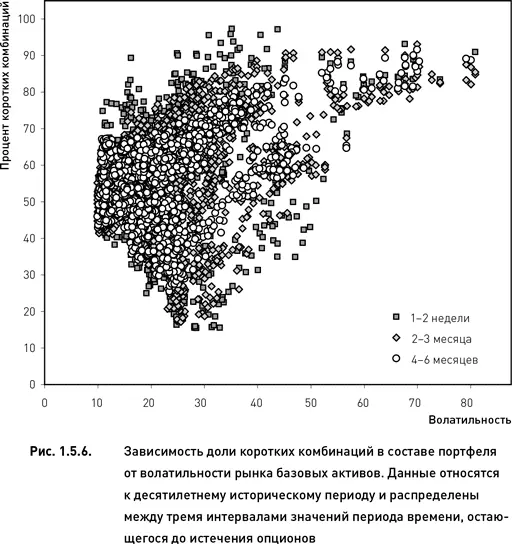

Для того чтобы осмыслить, какое значение имеют зависимости, представленные на рис. 1.5.5, для качеств базовой частично-направленной стратегии, следует обратиться к еще одной зависимости. Исследуя свойства базовой дельта-нейтральной стратегии, мы уже отмечали, что в периоды высокой волатильности все портфели состояли почти полностью из коротких позиций. Для частично направленной стратегии мы также обнаружили положительную зависимость доли коротких комбинаций от волатильности рынка (рис. 1.5.6). Причем эта зависимость была достаточно слабой для портфелей, создаваемых вблизи экспирации ( R ² = 0,06), однако усиливалась по мере увеличения периода времени, остающегося до истечения опционов ( R ² = 0,18 для периода два-три месяца, R ² = 0,30 для периода четыре – шесть месяцев).

Основываясь на зависимостях, представленных на рис. 1.5.5 и 1.5.6, можно построить следующую цепочку рассуждений. В кризисные периоды, когда волатильность рынка существенно возрастает, критерий генерирует в основном сигналы на открытие коротких позиций. (Происходит это в силу того, что в кризисные периоды опционные премии резко возрастают.) В принципе это выглядит достаточно рискованно, поскольку в период кризиса существует большая вероятность резких ценовых обвалов, что чревато существенными убытками для коротких позиций. Однако этот риск в значительной степени компенсируется за счет того, что в периоды высокой волатильности короткие комбинации строятся с преобладанием коллов. Поскольку риск резкого роста цены в период кризиса меньше, чем риск падения, премия, получаемая от продажи дополнительных опционов колл, может частично компенсировать убытки, возникающие при неблагоприятном развитии событий (резкий обвал цены). В длинных позициях (которых в периоды кризисов открывается мало, но все-таки они присутствуют) количество путов существенно преобладает над количеством коллов. Это также способствует снижению риска портфеля, поскольку при обвале рынка избыточные опционы пут принесут дополнительную прибыль, которая позволит снизить убытки от снижения цены.

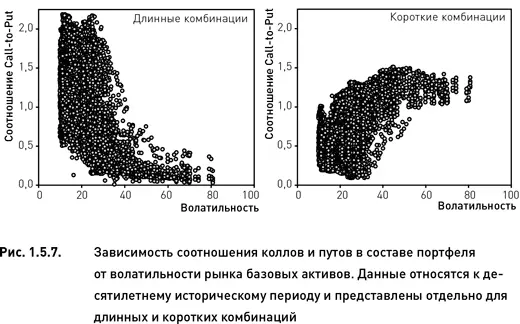

Приведенные выше рассуждения указывают на то, что структура частично-направленной стратегии содержит в себе встроенный механизм, обеспечивающий перекосы платежных функций комбинаций в ответ на изменение состояния рынка (скачки волатильности). Для того чтобы проверить эти предположения, следует проанализировать непосредственную зависимость соотношения коллов и путов от уровня волатильности. (До сих пор мы рассматривали лишь опосредованное влияние волатильности через долю коротких комбинаций.) Для длинных комбинаций нами была обнаружена обратная нелинейная зависимость соотношения колл/пут от волатильности (левый график рис. 1.5.7). Интересно, что при низкой волатильности (в условиях спокойного рынка) исследуемое соотношение находилось в очень широком диапазоне значений, однако в кризисные периоды количество путов в длинных комбинациях всегда превышало количество коллов (это обеспечивает один из двух описанных выше механизмов регулирования риска). Как и следовало ожидать, для коротких комбинаций была установлена прямая (также нелинейная) зависимость соотношения колл/пут от волатильности (правый график рис. 1.5.7). При низкой волатильности соотношение опционов колл и пут колеблется в широком диапазоне, но, как правило, не превышает единицы (это означает, что короткие комбинации были перекошены в сторону путов). Однако рост волатильности приводит к резкому росту соотношения колл/пут. При экстремальных значениях волатильности данное соотношение превышает единицу в большинстве случаев. Таким образом, мы получили достаточно веские основания утверждать, что изменяемое в зависимости от состояния рынка, соотношение коллов и путов представляет собой автоматический (способный запускаться самостоятельно в периоды кризисов) регулятор риска опционного портфеля .

В завершение рассмотрим влияние еще одного важного фактора, количества дней, остающегося до истечения опционов. Влияние этого фактора на многочисленные аспекты дельта-нейтральной стратегии было неоднократно продемонстрировано в предыдущем разделе. Не менее значимо его влияние и в случае частично-направленной стратегии. Вблизи экспирации соотношение колл/пут для длинных комбинаций существенно превышало данное соотношение в коротких комбинациях (рис. 1.5.8). В то время, как длинные комбинации в этот период были в среднем симметричны (равное соотношение коллов и путов), в коротких комбинациях количество путов приблизительно вдвое превышало количество колов. Такая структура коротких комбинаций, позволяющая извлечь большую прибыль (или понести меньшие убытки) в случае роста рынка, отражает общую бычью направленность рынка акций на исследованном периоде. (Напоминаем, что в базовом варианте частично-направленной стратегии прогноз строится на основе эмпирического распределения, отражающего тренды, превалировавшие на рынке в недавнем прошлом.) Даже финансовый кризис не повлиял на бычий перекос средней короткой комбинации, формируемой из опционов с близкой датой истечения, хотя он, безусловно, отразился на изменчивости соотношения колл/пут.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.