Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

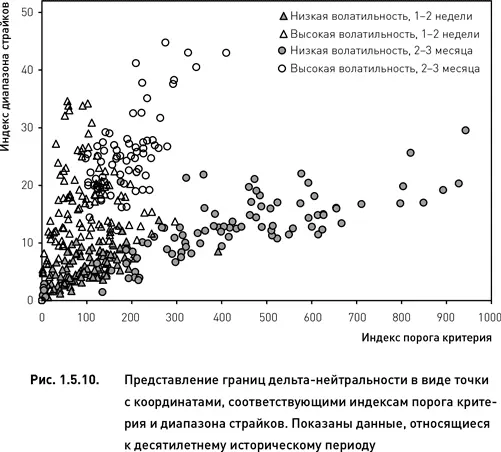

На рис. 1.5.10 представлены индексы порога критерия и диапазона страйков. Визуальный анализ этих данных приводит к следующим выводам:

• В спокойные периоды границы дельта-нейтральности располагаются в очень широком диапазоне значений порога критерия . Этот вывод основан на расположении заполненных кружков и треугольников вдоль горизонтальной оси рис. 1.5.10.

• В кризисные периоды границы дельта-нейтральности менее изменчивы по величине порога критерия, чем в периоды высокой волатильности . Этот вывод основан на расположении контурных кружков и треугольников вдоль горизонтальной оси рис. 1.5.10.

• Границы дельта-нейтральности портфелей, состоящих из опционов с ближайшей датой истечения, располагаются в области более низких значений порога критерия, чем границы портфелей, сформированных из далеких опционов . Этот вывод (справедливый как для спокойного, так и для волатильного рынков) основан на том, что кружки располагаются левее треугольников относительно горизонтальной оси рис. 1.5.10.

• Время, остающееся до экспирации опционов, влияет также на положение границ дельта-нейтральности относительно оси диапазона страйков . Границы портфелей, состоящих из ближайших опционов, располагаются в области более низких значений диапазона страйков, чем границы портфелей, сформированных из далеких опционов. Этот вывод (справедливый как для спокойного, так и для волатильного рынков) основан на том, что кружки располагаются ниже треугольников относительно вертикальной оси рис. 1.5.10.

• Во время волатильного рынка границы дельта-нейтральности располагаются в области более низких значений диапазона страйков, чем во время спокойного рынка . Этот вывод (справедливый как для портфелей, состоящих из ближайших опционов, так и для портфелей, сформированных из дальних опционов) основан на более низком расположении большинства заполненных кружков и треугольников относительно контурных кружков и треугольников по вертикальной оси рис. 1.5.10.

Обращает на себя внимание тот факт, что выводы, сделанные ранее на основании подобного анализа, проведенного для дельта-нейтральной стратегии (рис. 1.4.7), отличаются от выводов настоящего анализа по очень многим позициям. Это означает, что влияние факторов, определяющих положение границ дельта-нейтральности, может меняться в зависимости от класса опционной стратегии. Следовательно, одновременное использование нескольких стратегий, позволяет построить автоматизированную торговую систему, имеющую достаточно большие шансы создания и поддержания дельта-нейтральных портфелей в разных условиях (для разных сочетаний влияющих факторов).

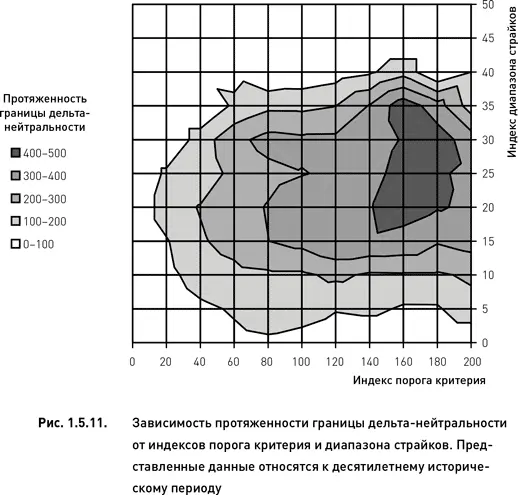

Теперь мы переходим к рассмотрению протяженности границ дельта-нейтральности. Эта характеристика очень важна, поскольку более длинные границы обеспечивают возможность построения большего количества вариантов дельта-нейтрального портфеля (путем манипуляции значениями параметров «порог критерия» и «диапазон страйков»). Зависимость длины границы от индексов дельта-нейтральности и порога критерия показана на рис. 1.5.11. Самые длинные границы находятся в области высоких значений порога критерия и среднего значения диапазона страйков. Это означает, что, для получения более протяженной границы дельта-нейтральности следует использовать средний диапазон страйков и выбирать комбинации, имеющие высокие значения критериев. Снижение величины порога критерия приводит к сокращению границы. Тот же эффект возникает как при сужении, так и при расширении диапазона страйков.

Сопоставление рис. 1.5.11 и 1.4.8 позволяет сравнить две опционные стратегии с точки зрения влияния параметров «порог критерия» и «диапазон страйков» на протяженность границ дельта-нейтральности. В целом, топографические карты, представленные на двух рисунках выглядят достаточно похоже. Единственное незначительное отличие состоит в эффекте диапазона страйков. Для дельта-нейтральной стратегии наибольшая протяженность границы достигается при использовании узкого диапазона страйков, а для частично-направленной стратегии максимизация границы требует расширения диапазона страйков до средних значений.

Зависимость протяженности границ дельта-нейтральности от волатильности рынка и от времени, остающегося до истечения опционов, показана на рис. 1.5.12. Наибольшей длины граница достигает при средней волатильности и коротком промежутке времени до экспирации. При использовании опционов, до истечения которых остается менее 10 дней, протяженность границы сокращается. Использование более долгосрочных опционов (более 20 дней до истечения) также приводит к сокращению границы дельта-нейтральности. Независимо от количества дней, остающихся до экспирации, протяженность границы дельта-нейтральности сокращается как при снижении, так и при росте волатильности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.