Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

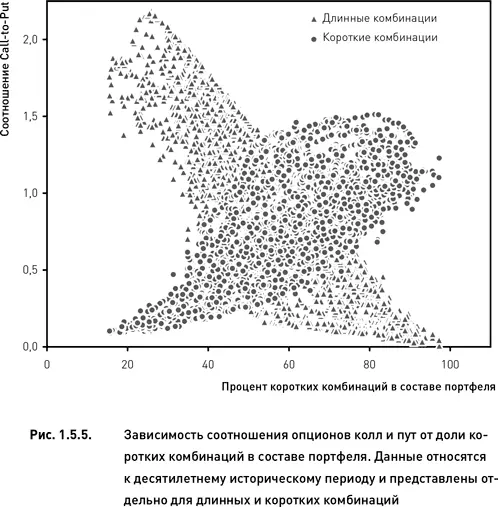

1.5.5. Факторы, влияющие на соотношение опционов колл и пут в портфеле

Соотношение опционов колл и пут оказывает большое влияние на форму платежной функции портфеля, которая, в свою очередь, определяет основные свойства торговой стратегии. Существует множество факторов, одновременно воздействующих на соотношение колл/пут в портфеле. Влияние некоторых из них мы продемонстрируем на примере базовой частично-направленной стратегии. Для этого мы провели статистический анализ, основанный на данных опционного рынка за десятилетний период (с марта 2000 по апрель 2010 г.). На протяжении всего периода мы моделировали формирование портфелей в соответствии с принципами, описанными для базовой стратегии. Параметр «порог критерия» был зафиксирован на нулевой отметке (то есть открывающий сигнал генерировался для всех комбинаций с положительным значением критерия), а для параметра «диапазон страйков» мы приняли равным 50 %. Сигналы рассчитывались по котировкам закрытия предыдущего торгового дня.

Соотношение опционов колл и пут в портфеле можно представить тремя разными способами. Объясним это на примере, представленном на нижнем правом графике рис. 1.5.4. В этом случае одна короткая комбинация с соотношением 1: 3 объединяется с двумя длинными, имеющими соотношения 1: 3 и 2: 3. Если суммировать все коллы и путы, то получим соотношение 4: 9 (или 0,44). Этот способ не учитывает тот факт, что влияние на платежную функцию коллов, входящих в состав короткой комбинации, в определенной мере компенсируется влиянием коллов, относящихся к длинным комбинациям. (То же можно сказать и о путах.) Второй способ заключается в представлении количества коротких опционов в качестве отрицательной величины. Используя этот принцип расчета, получаем соотношение 2: 3 (или 0,67). В этом случае короткая комбинация с соотношением 1: 3 и длинная комбинация с таким же соотношением полностью компенсируют друг друга. Этот метод, в котором соотношение может быть отрицательной величиной, также обладает существенным недостатком. Если портфель состоит из большого количества длинных и коротких комбинаций, то их взаимное сокращение исказит информацию о соотношении колл/пут портфеля. Например, если в портфель входят 10 коротких стрэнглов с соотношением 1: 1, 10 длинных стрэнглов с таким же соотношением и один длинный стрэнгл с соотношением 1: 2, то результирующим будет соотношение колл/пут 0,5. Отражает ли такой показатель истинное положение дел? Весьма сомнительно.

С нашей точки зрения, предпочтительно использовать третий способ выражения соотношения коллов и путов, когда данный показатель рассчитывается отдельно для длинных и коротких позиций. При этом следует учитывать также долю длинных и коротких комбинаций в составе портфеля. Такой подход позволяет более точно описать структуру портфеля и оценить влияние отдельных опционов на его платежную функцию. Ситуация осложняется тем, что, как показали наши исследования, эти две величины (соотношение колл/пут и доля коротких комбинаций в составе портфеля) взаимосвязаны.

В качестве первого фактора, оказывающего влияние на соотношение опционов колл и пут, рассмотрим именно долю коротких комбинаций в составе портфеля. Следует сразу оговориться, что эта величина не является «фактором» в традиционном понимании данного термина. Говоря о факторах, оказывающих то или иное воздействие на исследуемую величину, мы обычно подразумеваем некую переменную, внешнюю по отношению к изучаемой системе и, в большинстве случаев, от нее не зависящую. Соотношение длинных и коротких комбинаций не является независимой переменной, оно определяется в процессе формирования портфеля и зависит исключительно от правил генерирования открывающих сигналов и прочих параметров торговой стратегии. Помимо этого, доля коротких комбинаций зависит от условий рынка, превалирующих в момент создания портфеля. Поэтому правильнее будет говорить не о влиянии доли коротких комбинаций, а о взаимозависимости этой величины и соотношения колл/пут.

Из рис. 1.5.5 следует, что чем больше доля коротких комбинаций в составе портфеля, тем больше соотношение колл/пут в этих коротких комбинациях. В тех случаях, когда короткие комбинации составляли менее 60–70 %, они были существенно перекошены в сторону путов. Однако эта ситуация менялась, когда короткие комбинации были более многочисленны. В этих случаях коллы составляли большинство в составе коротких комбинаций. В случае с длинными комбинациями зависимость оказалась прямо противоположной: чем больше коротких комбинаций было в портфеле, тем меньше оказывалось соотношение коллов и путов в длинных комбинациях. Когда доля длинных и коротких комбинаций в портфеле была приблизительно одинаковой, в длинных комбинациях коллов оказывалось в 1,5 раза больше, а в коротких в 2 раза меньше, чем путов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.