Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

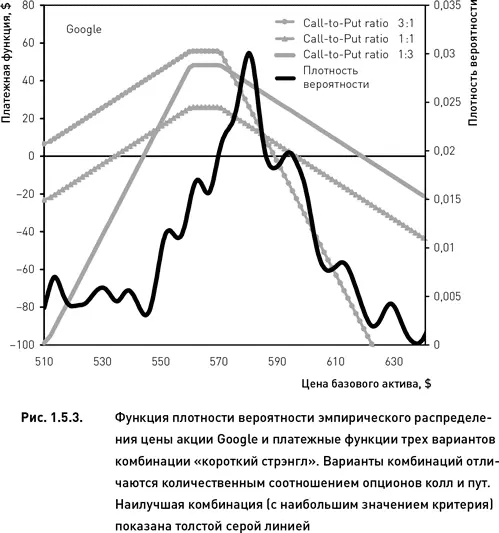

Во втором примере мы использовали другой базовый актив (акция Google), для которого необходимо выбрать наилучший вариант комбинации «короткий стрэнгл». Функция плотности вероятности эмпирического распределения и платежные функции трех вариантов короткого стрэнгла показаны на рис. 1.5.3. Так же как и в предыдущем примере, распределение было построено 1 апреля 2010 г. Комбинации также были созданы из опционов, истекающих 16 апреля 2010 г. (страйки Put 560 и Call 570). В данном случае, хотя форма эмпирического распределения отличается от распределения, полученного в предыдущем примере (сравни рис. 1.5.2 и 1.5.3), оно также смещено в правую сторону. Это означает, что прогноз, внедряемый в структуру частично направленной стратегии, указывает на высокую вероятность роста цены базового актива. В такой ситуации целесообразно продать больше опционов пут. Если прогноз действительно реализуется на практике, то цена акции вырастет, и убыток может быть понесен по проданному (в меньшем количестве) колу. Проданные же путы скорее всего истекут вне денег и принесут повышенную прибыль (поскольку были проданы в большем количестве). В полном соответствии с этими рассуждениями значение критерия оказалось наибольшим для комбинации, в которой количество колов втрое меньше количества путов.

1.5.3. Соотношение опционов колл и пут в портфеле

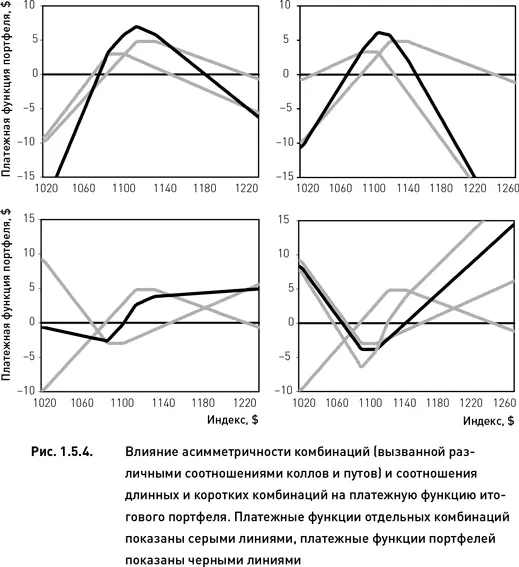

До сих пор мы рассматривали соотношение коллов и путов на уровне отдельных комбинаций. При неравном соотношении коллов и путов платежная функция комбинации становится асимметричной (рис. 1.5.1 и 1.5.2). Соответственно, объединение нескольких комбинаций может привести к существенным изменениям формы платежной функции портфеля. Причем изменения эти могут быть самые разные. Говоря о платежной функции портфеля, мы подразумеваем зависимость прибыли/убытка портфеля от некоторого индекса. Для построения такой платежной функции необходимо рассчитать зависимость прибыли/убытка каждой отдельно взятой комбинации от значений индекса. Это делается с помощью беты (более подробно этот вопрос будет освещен при описании концепции индексной дельты). Полученные таким образом платежные функции комбинаций обладают свойством адитивности. Простое их суммирование позволяет получить платежную функцию портфеля.

При объединении однотипных комбинаций с одинаковым соотношением коллов и путов результирующая платежная функция будет напоминать по форме функции исходных комбинаций. На верхнем левом графике рис. 1.5.4 серыми линиями показаны платежные функции двух коротких стрэнглов с соотношением колов и путов 1: 3. Такое соотношение приводит к тому, что левое плечо обеих функций имеет гораздо больший угол наклона по сравнению с правым плечом (это означает, что снижение индекса приводит к большим убыткам, чем его рост). Так же выглядит и платежная функция портфеля (черная линия), состоящего из этих двух комбинаций.

Если соотношения колов и путов разные, то платежная функция портфеля будет представлять собой некое усреднение исходных соотношений. Например, объединение двух коротких стрэнглов, имеющих соотношения колл-пут 3: 1 и 2: 3, приводит к созданию портфеля с соотношением 5: 4. Серыми линиями на верхнем правом графике рис. 1.5.4 показаны два коротких стрэнгла, имеющие соотношения 1: 3 и 3: 1. Обе комбинации асимметричны, но перекошены в разные стороны. Объединение таких комбинаций (перекошенных довольно сильно, но разнонаправлено) позволяет получить почти симметричную платежную функцию (черная линия на графике). В рамках частично-направленной стратегии такой подход позволяет, используя прогнозы, строить опционный портфель, каждый элемент которого является асимметричной комбинацией, но при этом сам портфель остается маркет-нейтральным (или близким к маркет-нейтральности).

Ранее мы уже говорили о том, что соотношение длинных и коротких комбинаций не только определяет общую структуру портфеля, но и оказывает существенное влияние на его основные свойства. При использовании асимметричных комбинаций это утверждение приобретает особый смысл. Различные соотношения коллов и путов в сочетании с различными соотношениями длинных и коротких комбинаций позволяют получить самые разные (порой весьма причудливые) формы платежной функции итогового портфеля. Например, объединение длинного и короткого стрэнглов, имеющих соотношения колл/пут 1: 3, может привести к итоговой платежной функции, напоминающей по форме комбинацию «бычий спред» (левый нижний график рис. 1.5.4). Другие соотношения колл/пут для тех же комбинаций или добавление еще одной длинной или короткой комбинации (то есть изменение соотношения длинных и коротких комбинаций) может привести к принципиальному изменению платежной функции портфеля. Например, добавление к тем же двум комбинациям еще одной длинной комбинации с соотношением колл/пут 2: 3 трансформирует форму платежной функции портфеля и делает ее похожей на комбинацию «длинный стрэддл» (правый нижний график рис. 1.5.4).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.