Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

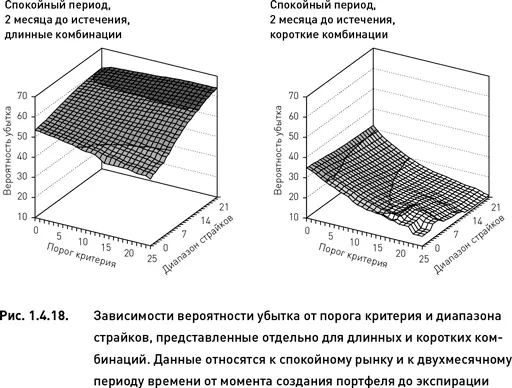

В периоды высокой волатильности вероятность убытка портфелей, построенных из ближайших опционов, достигает своего максимума при низких значениях порога критерия и широком диапазоне страйков (рис. 1.4.17). Это отличается от картины, наблюдаемой во время спокойного рынка (когда наибольшая вероятность убытка приходится на высокие значения порога критерия). Вероятность убытка портфелей, формируемых в волатильный период из далеких опционов, практически не зависит ни от порога критерия, ни от диапазона страйков. Об этом свидетельствует горизонтальное расположение и плоская форма поверхности на соответствующем графике рис. 1.4.17.

VaR

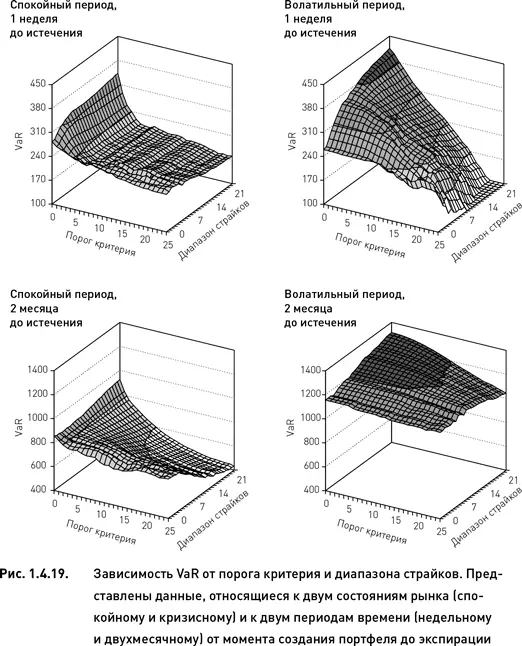

Этот широко известный показатель риска не нуждается в специальном представлении, хотя его вычисление требует принятия в расчет целого ряда особенностей, специфических для опционных портфелей. Из данных, представленных на рис. 1.4.19, следует, что, независимо от волатильности рынка и от времени, остающегося до экспирации опционов, VaR портфеля выше при более низких порогах критерия. Это утверждение справедливо почти для всех диапазонов страйков, хотя имеются и некоторые исключения. В частности, когда портфели формируются из долгосрочных опционов (независимо от волатильности рынка) и для построения комбинаций используются страйки, лежащие в узком диапазоне от текущей цены базового актива, порог критерия не влияет на уровень VaR.

Если сравнить портфели, создаваемые из ближайших опционов, в спокойный и кризисный периоды, то в последнем случае VaR оказывается несколько выше при сочетании (низкий порог критерия×широкий диапазон страйков). Однако при высоких значениях порога критерия VaR в период кризиса ниже, чем в спокойный период. В том случае, когда портфели создаются из более дальних опционов, влияние рыночной волатильности проявляется более отчетливо. При всех сочетаниях (порог критерия × диапазон страйков) VaR портфелей, создаваемых в период кризиса, выше, чем VaR портфелей, создаваемых в спокойный период (рис. 1.4.19).

Удивительным является тот факт, что влияние волатильности на VaR портфелей гораздо слабее, чем влияние периода времени, остающегося до экспирации опционов. При использовании двухмесячных опционов вместо недельных VaR всех портфелей увеличивается в несколько раз (это происходит как в спокойный, так и в кризисный периоды).

1.5. Частично-направленные стратегии

1.5.1. Отличительные особенности частично-направленных стратегий

Главное отличие частично-направленной от маркет-нейтральной стратегии заключается в том, что прогноз величины и направления будущего движения цены базового актива является одним из основных элементов стратегии. Вместе с тем индексная дельта также является составным элементом частично-направленной стратегии. Хотя приведение дельты к нулю не является обязательным условием, возможности соблюдения дельта-нейтральности (или минимизации дельты, если дельта-нейтральность недостижима) учитываются при формировании портфеля.

На первый взгляд одновременное применение этих двух элементов противоречит их внутренней логике. С одной стороны, частично-направленная стратегия строится таким образом, чтобы стоимость опционного портфеля увеличивалась в результате изменения цен базовых активов (в случае если прогнозы ценовых движений оказываются правильными). С другой стороны, стремление к соблюдению принципа дельта-нейтральности означает, что стратегия стремится к построению портфеля, нечувствительного к изменениям цен базовых активов. Это противоречие легко устраняется, если прогнозы используются на уровне отдельных комбинаций, а индексная дельта – на уровне портфеля. Применение прогнозов к отдельным базовым активам, безусловно, приведет к созданию маркет-не-нейтральных («перекошенных») комбинаций. Тем не менее, объединяя индивидуальные комбинации, можно получить портфель, нейтральный по отношению к рынку. (Если перекосы отдельных комбинаций разнонаправлены, то их объединение вполне может привести к созданию маркет-нейтрального портфеля.)

Кроме того, противоречие между использованием прогнозов и стремлением к маркет-нейтральности легко разрешимо, если подойти к вопросу изменения цены дифференцировано (в зависимости от масштаба ценовых движений). Напомним, что приведение дельты к нулю минимизирует чувствительность портфеля к небольшим изменениям цен базовых активов. Прогнозы ценовых движений, напротив, ориентированы на предсказание средних и крупных изменений цены. Таким образом, минимизация дельты обеспечивает нечувствительность портфеля к небольшим хаотическим и трудно прогнозируемым ценовым флуктуациям. А использование прогнозов позволяет извлекать прибыль из средне– и долгосрочных ценовых трендов. Это отличает частично-направленные стратегии от маркет-нейтральных, для которых большие ценовые движения изменяют стоимость портфеля на приблизительно одинаковую величину, независимо от того, выросла ли стоимость базовых активов или снизилась.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.