Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Во время спокойного рынка наименьшее количество комбинаций получается для портфелей, создаваемых вблизи экспирации. При использовании более далеких опционов происходит значительный рост количества комбинаций. Во время волатильного рынка нами была отмечена похожая тенденция. Однако разница между портфелями, формируемыми вблизи экспирации, и портфелями, состоящими из далеких опционов, не столь существенна, как в спокойный период (рис. 1.4.11). Кроме того, портфели, создаваемые из ближайших опционов, во время спокойного рынка содержат меньше комбинаций, чем в кризисный период. Обратная тенденция наблюдается для портфелей, формируемых из более далеких опционов: в спокойные периоды они состоят из большего числа комбинаций по сравнению с волатильными периодами (рис 1.4.11). Эти тенденции наблюдаются для всех значений порога критерия и диапазона страйков, однако наиболее ярко они проявляются при низких порогах критерия и широких диапазонах страйков.

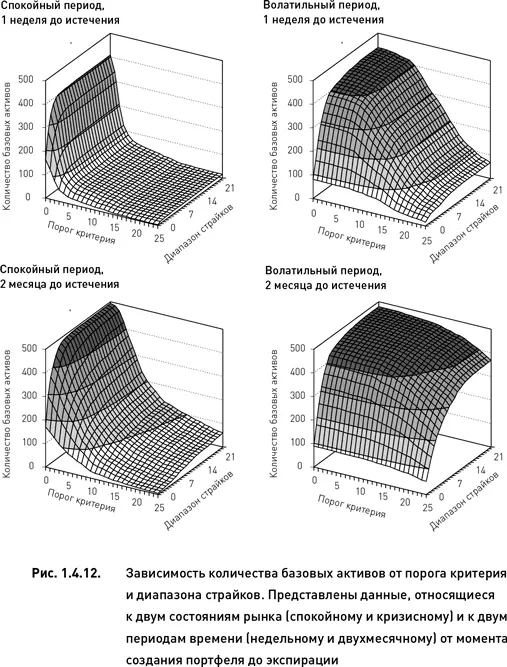

Количество базовых активов

Данная характеристика является важным показателем диверсификации портфеля. Поскольку ценовые движения базовых активов являются одним из основных факторов, определяющих прибыли и убытки дельта-нейтральных опционных портфелей (наряду с колебаниями подразумеваемой волатильности), диверсификация позволяет существенно снизить уровень несистемного риска. Вместе с тем избыточная диверсификация может оказать негативное влияние, так как она, принося лишь незначительное дополнительное снижение риска, требует большого количества операций по открытию и закрытию позиций (что увеличивает размеры потерь за счет проскальзываний и операционных издержек).

В спокойные периоды количество базовых активов в портфеле зависит только от порога критерия и времени, остающегося до истечения опционов. Ширина диапазона страйков, используемых при построении комбинаций, никак не влияет на диверсификацию портфеля, состоящего из ближайших опционов и лишь незначительно влияет в случае использования дальних опционов (рис. 1.4.12). Если для формирования портфеля используются опционы с ближайшей датой истечения, то при самых низких значениях порога критерия количество базовых активов может быть очень большим. Для величины порога 1 % это количество достигает 400 из 500 возможных (напоминаем, что в данном исследовании выбор ограничен списком акций, входящих в индекс S&P 500). Однако даже незначительное увеличение порога критерия приводит к резкому нелинейному снижению количества базовых активов. Для порога 3 % число базовых активов падает до 50, а для порога 8 % – уже не превышает 20. Качественно схожая картина наблюдается и в том случае, когда портфель формируется из дальних опционов. Однако в этом случае несколько больше базовых активов приходится на каждое сочетание (порог критерия × диапазон страйков). На это указывает менее вогнутая форма поверхности графика на рис. 1.4.12. Также следует отметить, что при использовании двухмесячных опционов в спокойный период, расширение диапазона страйков способствует (хотя и очень незначительно) увеличению числа базовых активов.

В периоды высокой волатильности наблюдается иная картина. При формировании портфеля из ближайших опционов порог критерия и диапазон страйков оказывают приблизительно одинаковое влияние на количество базовых активов. Диверсификация достигает своего максимума при более низких порогах критерия и более широких диапазонах страйков. (Об этом свидетельствует плоское плато на соответствующем графике рис. 1.4.12.) Увеличение порога критерия и сужение диапазона страйков приводят к резкому падению количества базовых активов. В том случае, когда комбинации создаются из долгосрочных опционов, влияние порога критерия на диверсификацию очень незначительно. Зато ширина диапазона страйков является в этом случае основным параметром, определяющим количество базовых активов. Сужение диапазона приводит к резкому снижению диверсификации (рис 1.4.12).

Соотношение длинных и коротких комбинаций

Данный показатель выражает одну из основополагающих характеристик портфеля. С одной стороны, соотношение длинных и коротких позиций влияет самым непосредственным образом как на риск, так и на потенциал прибыльности портфеля. (Напомним, что потенциал прибыльности коротких комбинаций ограничен, а их потенциальный убыток безграничен. Для коротких комбинаций, наоборот, свойственны ограниченные убытки и безграничная прибыль.) С другой стороны, диапазон допустимых значений этого показателя определяется не только его потенциальным влиянием на соотношение риск/доходность, но зависит еще и от многих внешних факторов. К последним относятся лимиты, устанавливаемые финансовыми организациями и регулирующими органами (что можно условно отнести к объективным ограничивающим факторам), а также лимиты, определяемые психологическим комфортом разработчика стратегии (субъективный ограничивающий фактор).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.