Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

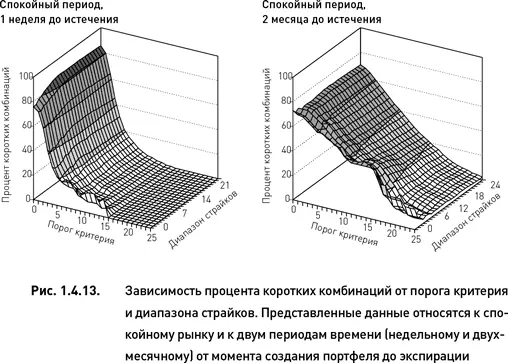

В период высокой волатильности все портфели состоят исключительно из коротких комбинаций (за редкими исключениями, когда менее 5 % портфеля приходится на длинные комбинации). По этой причине мы не показываем на рис. 1.4.13 графики, соответствующие кризисному периоду. В целом преобладание коротких комбинаций во время экстремальных рыночных движений является обычным явлением. Происходит это потому, что в период кризиса опционные премии (подразумеваемая волатильность) быстро растут, а историческая волатильность, оцениваемая на определенном историческом периоде, растет более медленными темпами. В результате короткие комбинации имеют более высокие показатели по большинству критериев. Однако даже в периоды высокой волатильности дельта-нейтральные портфели могут включать в себя определенное (пусть даже ограниченное) количество длинных комбинаций. (В конечном итоге примеры, рассматриваемые в данном разделе, ограничены всего двумя датами экспирации.)

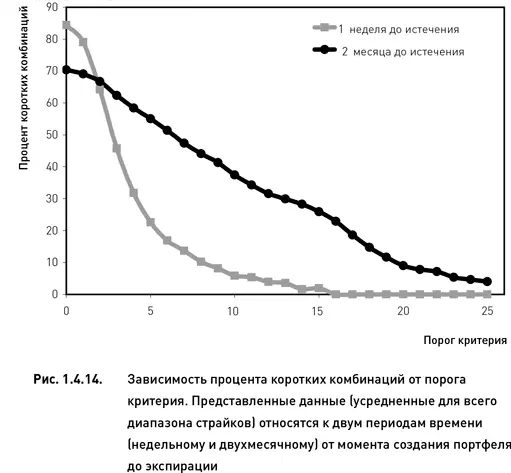

В период спокойного рынка процент коротких комбинаций от общего количества комбинаций в портфеле зависит только от величины порога критерия. Ширина диапазона страйков почти не оказывает влияния на интересующий нас показатель (рис. 1.4.13). Поэтому, для того чтобы лучше проследить указанную зависимость и сравнить между собой разные интервалы времени до истечения опционов, будет удобно представить поверхности, показанные на рис. 1.4.13, в виде линий. Это можно сделать путем усреднения данных, относящихся к разным диапазонам страйков. Поскольку данный параметр не влияет на соотношение длинных и коротких комбинаций, усреднение не приведет к потере информации.

Усредненные данные, представленные на рис. 1.4.14, указывают на то, что доля коротких комбинаций в составе портфеля достигает своего максимума при низких значениях порога критерия. В портфелях, состоящих из краткосрочных опционов эта доля выше (более 80 %), чем в портфелях, сформированных из опционов с более далекой датой экспирации (около 70 %). Увеличение порога критерия приводит к снижению доли коротких комбинаций. Причем, если портфель состоит из опционов с ближайшей датой экспирации, снижение происходит гораздо более высокими темпами (по экспоненте). Превышение порогом критерия величины 15 % приводит в этом случае к снижению доли коротких комбинаций до нуля. (Это означает, что если в портфель включаются только те комбинации, для которых значение критерия превышает 15 %, то происходит полное исчезновение коротких комбинаций из состава портфеля.) В том случае, когда портфель формируется из опционов с более далекой датой экспирации, снижение доли коротких комбинаций происходит постепенно (почти линейно). При значении порога критерия 15 % более четверти портфеля все еще составляют короткие комбинации.

Соотношение стрэддлов и стрэнглов

Настоящее исследование показало, что соотношение различных типов опционных комбинаций (в данном случае – стрэддлов и стрэнглов) не зависит от величины порога критерия. С другой стороны, ширина диапазона страйков оказывает существенное влияние на этот показатель. Похожая (но противоположная) ситуация была рассмотрена в предыдущем разделе, где соотношение длинных и коротких комбинаций не зависело от диапазона страйков, а определялось только величиной порога критерия. По аналогии с предыдущим исследованием мы усредним данные, относящиеся к разным значениям порога критерия. Это позволит лучше проследить зависимость доли стрэддлов в составе портфеля от ширины диапазона страйков и сравнить данную зависимость между разными интервалами времени до истечения опционов и между разными состояниями рынка.

Во всех ситуациях доля стрэддлов в составе портфеля снижается по мере роста диапазона страйков (рис. 1.4.15). Это объясняется тем, что если разрешен лишь очень узкий диапазон, то туда может попасть только несколько страйков (а может быть – всего один). Чем меньше страйков доступно для построения комбинаций, тем меньше вариантов стрэнглов можно из них построить (и тем выше доля стрэддлов в составе портфеля). Во время спокойного рынка снижение доли стрэддлов происходит нелинейно: при расширении диапазона страйков до 8–10 % доля стрэддлов снижается очень быстрыми темпами, после чего дальнейшее расширение диапазона не оказывает заметного влияния. При расширении диапазона страйков до 25 % стрэддлы составляют лишь 8 % для портфелей, состоящих из двухмесячных опционов, и 19 % для портфелей, сформированных из недельных опционов. В период высокой волатильности расширение диапазона страйков приводит к более плавному (почти линейному) снижению доли стрэддлов в составе портфеля (рис. 1.4.15). При этом период времени, остающийся до экспирации опционов, не оказывает почти никакого влияния на динамику данного показателя.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.