Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• дельта-нейтральность может быть достигнута в самом широком интервале значений порога критерия (широкий диапазон значений порога критерия);

• для получения дельта-нейтрального портфеля следует использовать страйки, лежащие вблизи текущей цены базового актива (узкий диапазон страйков);

• существует большое множество доступных вариантов дельта-нейтрального портфеля (большая протяженность ГДН);

• среди доступных вариантов портфеля дельта-нейтральность принципиально достижима (высокая ДДН).

1.4.6. Анализ структуры портфеля

В предыдущих разделах был рассмотрен вопрос достижимости условия дельта-нейтральности для базовой стратегии, и исследованы факторы, влияющие на положение и протяженность границ дельта-нейтральности. Мы установили, каким образом можно, манипулируя тремя основными параметрами стратегии, повлиять на количество доступных вариантов дельта-нейтрального портфеля. Влияние параметров было исследовано для условий волатильного и спокойного рынка.

Во многих случаях имеется как минимум несколько сочетаний параметров, каждое из которых позволяет построить дельта-нейтральный портфель. Однако структура и свойства этих портфелей будут разными. Поэтому возникает вопрос: каким образом выбрать такую комбинацию параметров, которая позволяет построить портфель, максимально соответствующий требованиям разработчика торговой стратегии?

К основным характеристикам, определяющим структуру и свойства портфеля относятся:

• количество комбинаций в составе портфеля (характеризует диверсификацию и количество сделок, а, следовательно, величину проскальзываний и размеры операционных издержек);

• количество разных базовых активов в составе портфеля (характеризует диверсификацию и количество сделок);

• соотношение длинных и коротких комбинаций в портфеле (характеризует структуру портфеля);

• соотношение стрэддлов и стрэнглов в портфеле (характеризует структуру портфеля);

• степень асимметричности портфеля (характеризует меру сбалансированности дельта-нейтрального портфеля);

• вероятность убытка и VaR (эти показатели характеризуют риск портфеля).

В первую очередь мы рассмотрим, как основные параметры стратегии влияют на эти характеристики. (Поскольку, как будет показано далее, многие характеристики меняются очень сильно в зависимости от величины порога критерия и от диапазона страйков, мы ограничимся рассмотрением этих параметров в интервале значений от 0 до 25 %. В противном случае тенденции в изменениях характеристик невозможно будет рассмотреть на графиках.) Затем определим, каким набором характеристик будут обладать различные доступные варианты дельта-нейтральных портфелей. И, наконец, опишем основные подходы к выбору оптимальных вариантов портфеля.

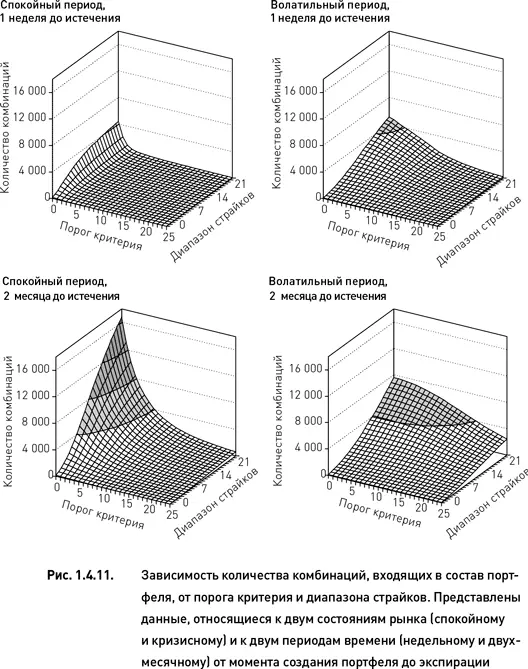

Приведенные ниже исследования основываются на данных, относящихся к периоду спокойного рынка с низкой волатильностью и к кризисному периоду с экстремальными рыночными колебаниями. Мы рассмотрим два временных интервала (недельный и двухмесячный) от момента создания портфеля до экспирации опционов. Дата создания портфелей, относящихся к спокойному рынку, 11 января 2010 г., даты экспирации – 15 января 2010 г. (для недельных опционов) и 19 марта 2010 г. (для двухмесячных опционов). Дата создания портфелей, относящихся к волатильному рынку, 17 ноября 2008 г., даты экспирации – 21 ноября 2008 г. (для недельных опционов) и 16 января 2009 г. (для двухмесячных опционов).

Количество комбинаций в составе портфеля

Из рис. 1.4.11 следует, что количество комбинаций, входящих в состав портфеля, достигает своего максимума при наименьших ограничениях, накладываемых на параметры стратегии: минимальный порог критерия (то есть используются все комбинации, для которых математическое ожидание прибыли больше нуля); широкий диапазон страйков (то есть для построения комбинаций используется максимальное количество страйков); длительный период до экспирации. Это справедливо как для спокойного, так и для волатильного рынка.

Форма поверхностей на графиках рис. 1.4.11 свидетельствует о степени влияния каждого из параметров на изучаемую характеристику портфеля. Так, из графиков, относящихся к спокойному рынку, следует, что увеличение порога критерия приводит к резкому, экспоненциальному снижению количества комбинаций в портфеле. Сужение диапазона страйков также ведет к снижению числа комбинаций, однако это снижение происходит более медленными темпами. Поверхность, относящаяся к портфелям, формируемым из ближайших опционов в период волатильного рынка, демонстрирует примерно равную степень влияния обоих параметров на диверсификацию портфеля. В том случае, когда в период кризиса используются более долгосрочные опционы, увеличение порога критерия приводит к более плавному снижению количества комбинаций, чем сужение диапазона страйков.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.