Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

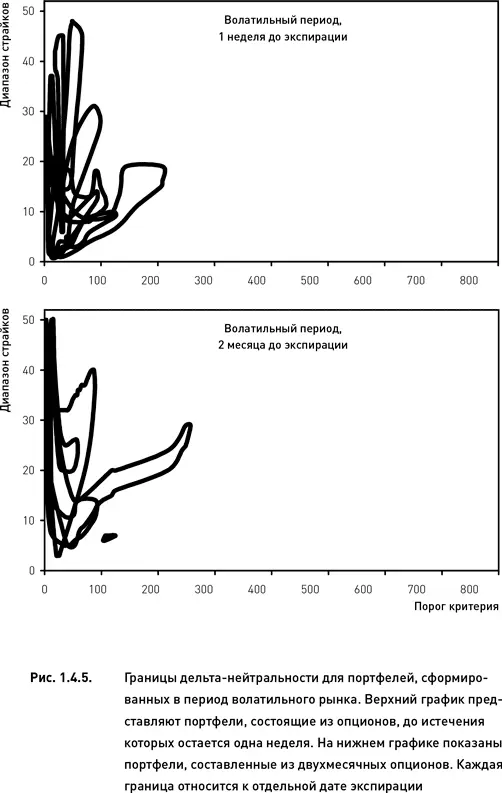

Теперь обратимся к периоду высокой волатильности. Когда портфель формировался из опционов с ближайшей датой экспирации, дельта-нейтральность была достигнута в семи из 12 случаев (верхний график рис. 1.4.5). Для портфелей, состоящих из двухмесячных опционов, дельта-нейтральность оказалась еще менее достижимой – лишь в пяти из 12 случаев (нижний график рис. 1.4.5). При этом в одном из этих пяти случаев граница является очень короткой (экспирация, декабрь 2008 г.). В период высокой волатильности форма границ дельта-нейтральности зависит от времени, остающегося до экспирации, в меньшей степени, чем это было отмечено для периода спокойного рынка. Об этом свидетельствует схожесть верхнего и нижнего графиков на рис. 1.4.5 (графики, показанные на рис. 1.4.4, отличаются между собой гораздо больше). Единственным отличием является большая «приподнятость» границ портфелей с более далекой экспирацией (нижний график рис. 1.4.5) вдоль оси диапазона страйков. Это свидетельствует о том, что для более далеких опционов достижение дельта-нейтральности в условиях волатильного рынка возможно лишь при условии использования более широкого диапазона страйков .

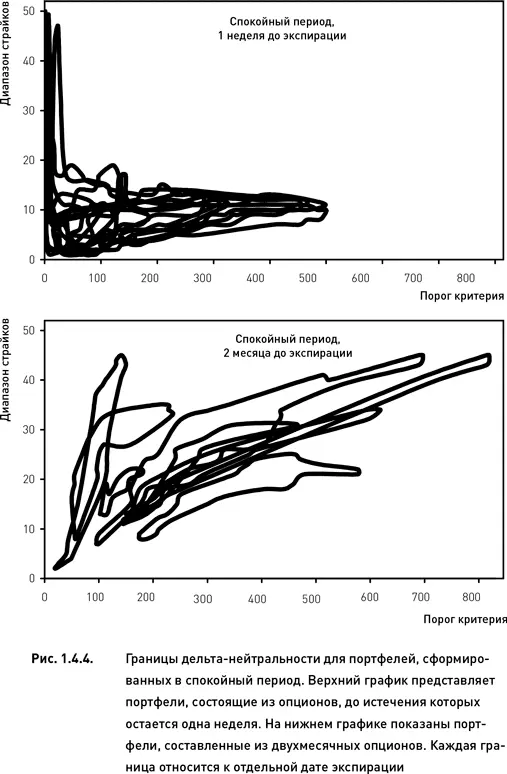

В период экстремальных колебаний рынка границы дельта-нейтральности в целом напоминают по форме границы периода спокойного рынка. Однако они простираются не настолько далеко вдоль оси порога критерия (сравни рис. 1.4.4 и 1.4.5). Это означает, что во время волатильного рынка построение дельта-нейтральных портфелей с использованием только таких опционных комбинаций, которые обладают исключительно высокими показателями критерия, невозможно .

1.4.5. Количественные характеристики границ дельта-нейтральности

Исследование характеристик дельта-нейтральности, основанное на визуальном анализе границ, представленных на рис. 1.4.4 и 1.4.5, является наглядным, но неизбежно подвержено влиянию субъективных факторов, зависящих от индивидуальных особенностей исследователя. Кроме того, визуальный анализ ограничен человеческими возможностями и не может охватить большие объемы данных. Для создания автоматизированной торговой системы необходимо анализировать границы дельта-нейтральности на основе расчетных количественных характеристик.

Мы разработали методику, позволяющую описать каждую границу с помощью четырех характеристик:

1. Индекс порога критерия характеризует положение границы дельта-нейтральности относительно оси порога критерия. Этот показатель рассчитывается путем усреднения координат по горизонтальной оси топографической карты для всех точек, составляющих границу дельта-нейтральности.

2. Индекс диапазона страйков характеризует положение границы дельта-нейтральности относительно оси диапазона страйков. Этот показатель рассчитывается путем усреднения координат по вертикальной оси топографической карты для всех точек, составляющих границу дельта-нейтральности.

3. Протяженность границы дельта-нейтральности характеризует длину границы. Значение этого показателя равняется количеству точек, составляющих границу дельта-нейтральности.

4. Достижимость дельта-нейтральности характеризует принципиальную возможность создания дельта-нейтрального портфеля. Этот показатель выражает процент случаев, для которых дельта-нейтральность достижима, от общего количества исследованных случаев.

Применим эту методику к границам дельта-нейтральности, представленным на рис. 1.4.4 и 1.4.5. Индексы порога критерия и диапазона страйков показаны на рис. 1.4.6. Здесь каждая граница критерия, представленная на рис. 1.4.4 и 1.4.5, в виде изолинии, обращена в единственную точку, являющуюся своего рода центром области, отделенной границей дельта-нейтральности. Представление границы в виде единственной точки, безусловно, снижает объем информации, содержавшейся в исходных данных. Тем не менее почти все заключения, сделанные ранее на основании визуального анализа рис. 1.4.4 и 1.4.5, можно сделать, проанализировав данные, представленные на рис. 1.4.6.

Приведение границ дельта-нейтральности к точкам делает возможным одновременную обработку и сравнение большого количество границ в пределах одного анализа. Проиллюстрируем это на примере расширенного анализа, включающего данные за десятилетний период. Из базы данных, содержащей цены опционов с марта 2000 по апрель 2010 г., мы сделали две выборки. Одна выборка относилась к периоду низкой волатильности (когда подразумеваемая волатильность не превышала 15 %), вторая – к периоду высокой волатильности (с подразумеваемой волатильностью свыше 40 %). В пределах каждой выборки мы сформировали два варианта портфелей (в соответствии с сигналами на открытие позиций, генерируемыми в рамках базовой дельта-нейтральной стратегии). В одном варианте портфели состояли из близких опционов, истекающих через одну-две недели, во втором – из далеких опционов, до истечения которых остается два-три месяца. Оба варианта портфелей были построены для каждой даты экспирации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.