Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.4.3. Построение точек и границ дельта-нейтральности

В двух предыдущих разделах были описаны основные компоненты дельта-нейтральных стратегий. Нетрудно заметить, что даже наиболее простой базовый вариант стратегии содержит довольно большое количество параметров, для которых необходимо установить и зафиксировать определенные значения. Наличие даже нескольких параметров означает, что существует большое количество различных вариантов комбинирования их значений (увеличение идет по степенному закону). Следует отметить, что для большинства сочетаний значений параметров дельта-нейтральность недостижима .

Для базового варианта дельта-нейтральной стратегии можно выделить три основных параметра, которые непосредственно влияют на состав и структуру портфеля. К ним относятся:

• пороговое значение критерия, используемое для генериро– вания сигналов на открытие позиций;

• диапазон страйков, разрешенных для использования при построении комбинаций;

• разрешенные временные серии опционов (определяющие период времени, остающийся до даты экспирации).

Фиксируя значения этих параметров, разработчик торговой стратегии должен принимать во внимание их влияние на такие важные характеристики портфеля, как соотношение длинных и коротких позиций, соотношение различных типов опционных комбинаций, диверсификацию портфеля и характеристики риска. Однако в первую очередь необходимо определить зависимость индексной дельты портфеля от величины каждого из трех параметров (и от их различных сочетаний). Ведь если для большинства допустимых значений параметров индексная дельта портфеля существенно отклоняется от нуля, то построение дельта-нейтральной стратегии в принципе недостижимо.

Каждую комбинацию значений параметров, для которой соблюдается условие дельта-нейтральности (дельта портфеля равна нулю), мы будем называть точкой дельта нейтральности. А всю совокупность таких точек будем называть границей дельта нейтральности.

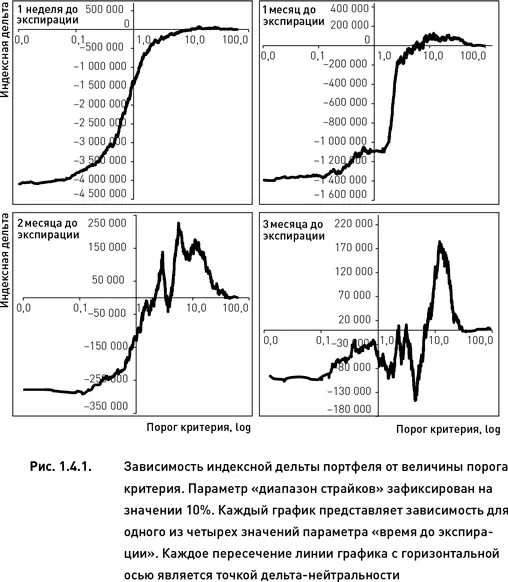

Для начала рассмотрим на нескольких примерах процедуру нахождения точек дельта-нейтральности. Предположим, что с целью получения торговых сигналов мы оцениваем исходное множество комбинаций, построенных для всех акций индекса S&P500. Оценка производится по критерию «математическое ожидание прибыли на основе логнормального распределения» (в соответствии с процедурой, описанной выше, для базовой стратегии). Допустим, что параметр «диапазон страйков» зафиксирован на значении 10 % от цены базового актива. Для параметра «время до экспирации» исследуем несколько значений: одна неделя, один, два и три месяца до экспирации. Для определения точек дельта-нейтральности 11 января 2010 г. были сгенерированы торговые сигналы для следующих дат экспирации: 15 января 2010 г. (одна неделя до экспирации), 19 февраля 2010 г. (один месяц до экспирации), 19 марта 2010 г. (два месяца до экспирации), 16 апреля 2010 г. (три месяца до экспирации).

Определим точки дельта-нейтральности для всего диапазона значений параметра «порог критерия». Для этого необходимо рассмотреть зависимость индексной дельты портфеля от величины порога. На рис. 1.4.1 представлены такие зависимости для четырех дат экспирации (в этом примере использовались страйки, лежащие в диапазоне 10 % от цен базовых активов). Дельта-нейтральными являются точки, лежащие на пересечении линии графика с горизонтальной осью. Соответственно, каждая точка пересечения горизонтальной оси указывает на величину порога, для которой соблюдается условие дельта-нейтральности. (Порог критерия равен координате на горизонтальной оси.)

Для четырех частных случаев, представленных на рис. 1.4.1, дельта-нейтральность достигается при величине порога от 2 % до 10 % (значения критерия и порога выражаются как математическое ожидание прибыли в процентах от объема инвестиций). Так, для случая, когда до экспирации остается одна неделя, существует всего одна точка дельта-нейтральности, приходящаяся на порог 9 %. Это означает, что если для данной временной серии построить комбинации, используя опционы, страйки которых лежат в диапазоне (цена базового актива ±10 %), и отобрать те из них, для которых значение критерия > 9 %, то мы получим дельта-нейтральный портфель.

В том случае, когда до экспирации остается месяц, существует множество точек дельта-нейтральности (поскольку линия дельты пересекает график в нескольких местах). Пересечения происходят в достаточно узком диапазоне значений порога, создавая своего рода отрезок дельта-нейтральности. На рис. 1.4.2 показан этот отрезок в более крупном масштабе, что позволяет рассмотреть каждую точку дельта-нейтральности по отдельности. Всего таких точек насчитывается 16, и они располагаются в интервале от 5 до 8 %. (Другими словами, значения порога критерия, для которых соблюдается условие дельта-нейтральности, находятся в интервале 5–8 %.) В том случае, когда значение параметра «время до экспирации» было принято равным двум месяцам, были обнаружены три точки дельта-нейтральности, а для трех месяцев – пять точек.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.