Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Индикаторы, используемые для генерирования сигналов.Алгоритм расчета критерия «Математическое ожидание прибыли на основе логнормального распределения» описан в нашей книге «Опционы: системный подход к инвестициям». Для вычисления значений этого критерия необходимо ввести два параметра – математическое ожидание, цены базового актива и дисперсия нормального распределения логарифма цены акции. Значение первого параметра обычно задается изначально разработчиком стратегии исходя из принципов научного подхода. Применительно к маркет-нейтральной стратегии будет естественным принять его равным текущей стоимости базового актива на дату вычисления критерия. Это означает, что текущая цена рассматривается как наиболее вероятная на будущую дату, для которой рассчитывается значение критерия. (Альтернативный подход состоит в придании данному параметру некоего значения, определяемого экспертным путем либо методами фундаментального анализа.) Значение второго параметра можно принять равным квадрату исторической волатильности базового актива. Данный параметр включает в себя дополнительный подпараметр, глубину исторического периода, используемого для расчета исторической волатильности. В большинстве случаев горизонт истории определяется эмпирически путем оптимизации (мы примем его равным 120 дням).

Набор инвестиционных активов.В качестве исходного множества активов, потенциально доступных для торговли, примем все опционы на акции, входящие в состав индекса S&P 500. Объектом инвестирования будем считать не отдельные опционы, а комбинации опционов, относящихся к определенному базовому активу. В качестве допустимого исходного множества для типа опционных комбинаций примем длинные и короткие стрэнглы и стрэддлы. Далее будет показано, что доля различных типов комбинаций в портфеле будет зависеть от многих параметров стратегии.

Требования и ограничения.По соображениям ликвидности и потенциальным рискам проскальзывания допустимо использование только тех страйков, которые расположены не далее 50 % от текущей цены базового актива (то есть если текущая цена акции $50, то могут использоваться только страйки, находящиеся в диапазоне от $25 до $75). По тем же соображениям недопустимо использование временных серий, отстоящих более 200 дней от даты истечения. Указанные диапазоны, ограничивающие область допустимых значений, определены исходя из априорных предпосылок (использован научный подход). Точные значения параметров будут определяться путем оптимизации.

Принципы управления капиталом.Применительно к данной стратегии решение задачи управления капиталом сводится к распределению средств между безрисковыми инструментами денежного рынка и инвестиционным портфелем. В каждый момент времени необходимо определять, какая часть свободного капитала инвестируется в позиции, по которым получены открывающие сигналы. Для базового варианта маркет-нейтральной стратегии примем наиболее простой принцип, когда доля инвестируемого капитала всегда составляет 100 % (то есть весь капитал участвует в игре и все средства, высвобождающиеся в результате закрытия позиций, немедленно реинвестируются).

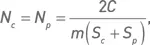

Распределение капитала между элементами портфеля.Распределение капитала между комбинациями, вошедшими в состав портфеля, будет осуществляться по принципу эквивалентности позиции в акциях. В соответствии с этим принципом размер позиции по каждой комбинации выбирается таким образом, что в случае исполнения опционов сумма вложений во все базовые активы будет приблизительно равной (более подробно этот принцип будет рассмотрен далее). Если в определенный момент времени имеется С свободных средств и получено m сигналов на открытие позиций, то объем позиции по каждой комбинации определяется следующим образом:

где S c и S p – страйки опционов колл и пут, N p и N c – количество покупаемых или продаваемых опционов пут и колл соответственно. Применение данной формулы требует принятия допущения о бесконечной дробимости опционных контрактов. Хотя это допущение нереалистично (поскольку большинство опционных контрактов включают по 100 опционов), оно не повлияет на результаты наших исследований.

Методы и инструменты управления рисками.Как следует из природы дельта-нейтральной стратегии, основным ориентиром при управлении рисками данной стратегии является соблюдение принципа дельта-нейтральности портфеля. Соответственно, основным инструментом управления рисками является индексная дельта. Устанавливая значения различных параметров стратегии, необходимо стремиться к тому, чтобы индексная дельта портфеля равнялась нулю или находилась в близком к нулю и узком диапазоне допустимых значений этого показателя. Другие показатели риска, включающие в себя VaR, коэффициент асимметричности и вероятность убытка, могут использоваться в качестве вспомогательных инструментов управления рисками (эти показатели будут подробно описаны в главе, посвященной управлению рисками).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.