Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

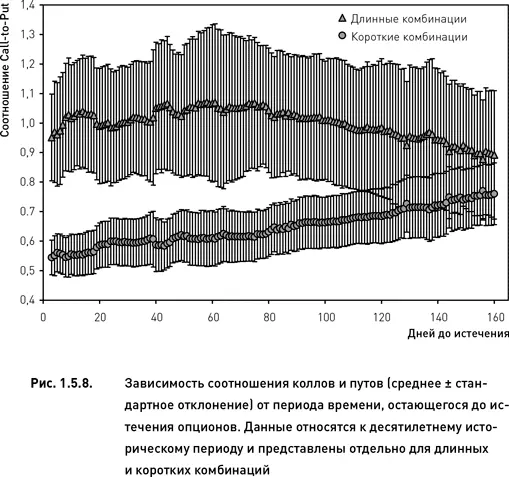

Чем более далекие опционы использовались для открытия позиций, тем меньшей была разница в структуре длинных и коротких комбинаций. Это, по всей видимости, объясняется ограниченностью горизонта истории, используемого для расчета эмпирического распределения (120 дней). На рис. 1.5.8 четко прослеживаются два противоположных тренда: в длинных комбинациях соотношение коллов и путов уменьшается по мере роста периода времени до экспирации, а в коротких комбинациях этот показатель, напротив, увеличивается. Кроме того, обращает на себя внимание тот факт, что изменчивость соотношения колл/пут (показанная на рис. 1.5.8 с помощью стандартных отклонений) существенно выше в длинных комбинациях по сравнению с короткими. Данная разница сохраняется на всем диапазоне значений периода времени до экспирации. Все эти закономерности имеют большое значение для оптимизации параметров частично-направленной стратегии.

1.5.6. Границы дельта-нейтральности частично-направленной стратегии

Хотя соблюдение принципа дельта-нейтральности не является обязательным условием (ключевой элемент стратегии – это прогноз ценовых движений базовых активов), минимизация дельты представляет собой второй по степени важности элемент частично-направленной стратегии. Вследствие применения прогноза количественные соотношения коллов и путов отклоняются от паритета, что приводит к асимметричности платежных функций отдельных комбинаций. Такие комбинации по определению не могут быть маркет-нейтральными. Тем не менее портфель, составленный из асимметричных комбинаций, может быть дельта-нейтральным (если индексные дельты отдельных комбинаций имеют разные знаки, то их сумма может равняться или быть близкой к нулю). В идеале разработчик частично-направленной стратегии должен стремиться к тому, чтобы прогноз был максимально эффективно внедрен в структуру стратегии, но при этом дельта портфеля стремилась к нулю. Здесь необходим поиск разумного компромисса, от эффективности которого будет зависеть качество создаваемой стратегии.

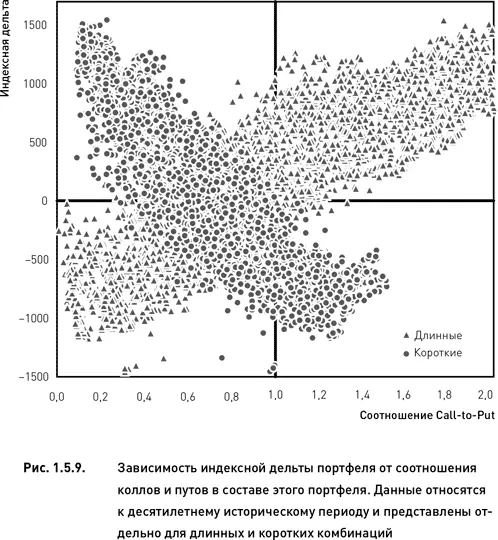

В тех случаях, когда соотношение коллов и путов в портфеле было паритетным, индексная дельта коротких комбинаций несколько отклонялась от нуля в сторону отрицательных значений, а индексная дельта длинных комбинаций отклонялась в положительную сторону (рис. 1.5.9). Следовательно, в условиях паритетного соотношения коллов и путов и приблизительно равного соотношения длинных и коротких позиций, объединение всех комбинаций в единый портфель может привести к созданию дельта-нейтрального портфеля. Этим, однако, не ограничивается количество ситуаций, когда дельта-нейтральность частично-направленного портфеля может быть достижима.

Существует прямая зависимость между соотношением колл/пут в длинных комбинациях и индексной дельтой длинной части портфеля. Причем преобладание путов (колл/пут < 1) приводит к отрицательной дельте, а преобладание коллов (колл/пут > 1) – к положительной (рис. 1.5.9). Для коротких комбинаций все эти зависимости меняются на противоположные: обратная зависимость между соотношением колл/пут и индексной дельтой короткой части портфеля; преобладание путов приводит к положительной дельте, а преобладание коллов – к отрицательной. Разнонаправленность данных зависимостей указывает на то, что объединение длинных и коротких позиций может во многих случаях привести к дельта-нейтральности результирующего портфеля (несмотря на существенные отклонения от нуля дельт длинных и коротких позиций).

Ниже представлен расширенный анализ границ дельта-нейтральности, аналогичный тому, который был проведен для дельта-нейтральной стратегии. Из десятилетней базы данных были сделаны две выборки, относящиеся к периодам низкой и высокой волатильности. В пределах каждой выборки были сформированы портфели, состоящие из близких и далеких опционов (истекающих через одну-две недели и два-три месяца соответственно). Каждая граница дельта-нейтральности описывается с помощью четырех характеристик: индекс порога критерия (характеризует положение границы относительно диапазона допустимых значений параметра «порог критерия»); индекс диапазона страйков (характеризует положение границы относительно диапазона допустимых значений параметра «диапазон страйков»); протяженность границы дельта-нейтральности (характеризует длину границы); достижимость дельта-нейтральности (характеризует принципиальную возможность создания дельта-нейтрального портфеля).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.