Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

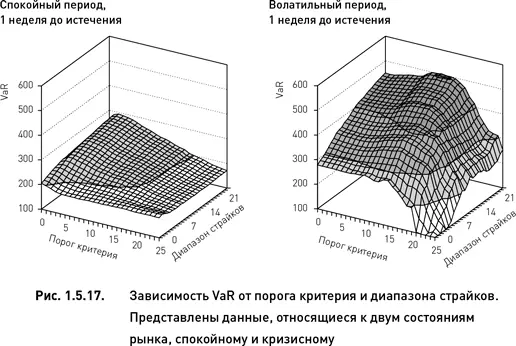

VaR.Для дельта-нейтральной стратегии было отмечено, что период времени, остающийся до экспирации опционов, влияет на VaR портфелей гораздо сильнее, чем волатильность рынка (рис. 1.4.19). Такой же феномен был отмечен нами и для частично-направленной стратегии (при использовании двухмесячных опционов вместо недельных VaR увеличивается в несколько раз). Для дельта-нейтральной стратегии VaR достигал максимума при самых низких значениях порога критерия и при наиболее широких диапазонах страйков. В случае частично-направленной стратегии пик VaR несколько смещается в область более высоких значений порога критерия; особенно это заметно в период высокой волатильности (рис. 1.5.17).

1.6. Дельта-нейтральный портфель как основа опционной стратегии

1.6.1. Структура и свойства портфеля на границах дельта-нейтральности

В предыдущих разделах мы описали два основных аспекта дельта-нейтральной и частично-направленной опционных стратегий: (1) расположение и протяженность границ дельта-нейтральности, (2) характеристики, определяющие структуру и свойства доступных опционных портфелей. Теперь необходимо объединить эти два аспекта в общую концепцию построения и выбора оптимального дельта-нейтрального портфеля.

Границы дельта-нейтральности представляют собой множество портфелей, объединенных одним общим признаком – их дельта равна нулю. В этом отношении все они одинаковы. Однако эти портфели очень сильно разнятся по многим другим важным характеристикам. По сути, эти характеристики определяют целый комплекс качеств, от которых зависят риски и доходность создаваемой торговой стратегии. В этом разделе мы продемонстрируем методику определения структуры и свойств портфелей, находящихся на границах дельта-нейтральности. Хотя формально все портфели, расположенные на этой границе, пригодны для использования в рамках любой опционной стратегии, необходимо выбрать из них единственный вариант (или несколько равнозначных альтернатив), обладающий наилучшими характеристиками. В этом разделе мы будем использовать примеры, относящиеся к дельта-нейтральной торговой стратегии. Однако описанная ниже методика может быть в равной мере применена к любой опционной стратегии. (Проблеме выбора оптимального портфеля будет посвящен следующий раздел.)

Для того чтобы определить характеристики дельта-нейтральных портфелей, необходимо выполнить следующие процедуры:

1. Представить границу дельта-нейтральности в виде последовательности точек, каждая из которых задается парой координат на плоскости (порог критерия × диапазон страйков). Поскольку теоретически граница может состоять из бесконечного количества точек, необходимо определить некий дискретный шаг для определения координат точек. Для обоих параметров, «порог критерия» и «диапазон страйков», мы примем этот шаг равным 1 %.

2. Представить зависимость исследуемой характеристики от порога критерия и диапазона страйков в виде топографической карты. (Ранее эти зависимости были представлены в виде трехмерных графиков, см. рис. 1.4.11–1.4.13 и 1.4.16–1.4.19.) Горизонтальная и вертикальная оси карты соответствуют значениям параметров «порог критерия» и «диапазон страйков», а высотная отметка каждой точки на карте выражает значение характеристики, соответствующее определенному портфелю.

3. Нанести на топографическую карту соответствующую ей границу дельта-нейтральности. Координаты точек, составляющих границу, будут соответствовать координатам дельта-нейтральных портфелей. Высотные отметки карты в месте нахождения точек будут соответствовать значениям, принимаемым исследуемой характеристикой.

4. Повторяя последовательно процедуры 1–3 для каждой характеристики, мы получим набор всех характеристик для каждого дельта-нейтрального портфеля.

На рис. 1.6.1 показан результат выполнения первых трех процедур для характеристики «вероятность убытка». В этом примере использовались те же данные, что и в предыдущем разделе: дата создания портфелей 11 января 2010 г., даты экспирации – 15 января 2010 г. (для недельных опционов) и 19 марта 2010 г. (для двухмесячных опционов). Точки и границы дельта-нейтральности были определены с помощью методики, описанной в разделе 1.4.3. Топографическая карта была построена, основываясь на принципах, применявшихся ранее для построения рис. 1.4.3 и 1.4.8. И, наконец, границы и карты были построены в общей системе координат (рис. 1.6.1), что позволит нам определить величину характеристики «вероятность убытка» для каждого дельта-нейтрального портфеля. Высотные отметки топографической карты показывают вероятность убытка для каждого портфеля, находящегося на границе дельта-нейтральности (равно как и для всех прочих, не интересующих нас портфелей, находящихся вне этой границы).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.