Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

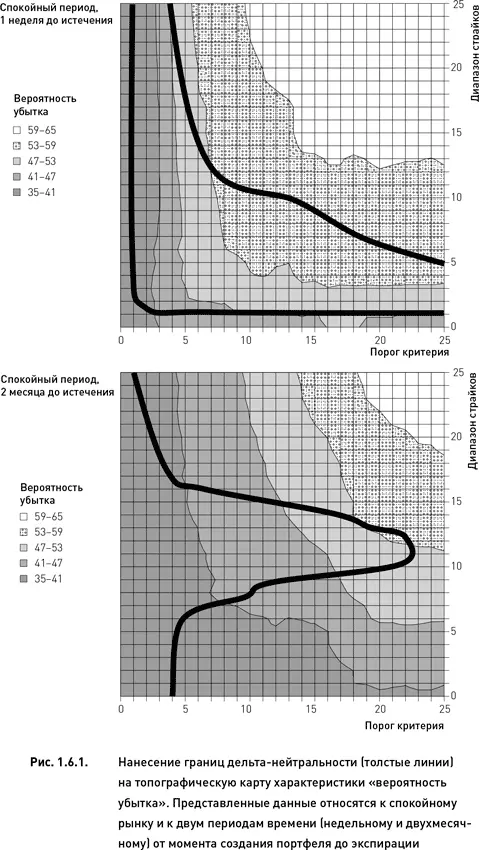

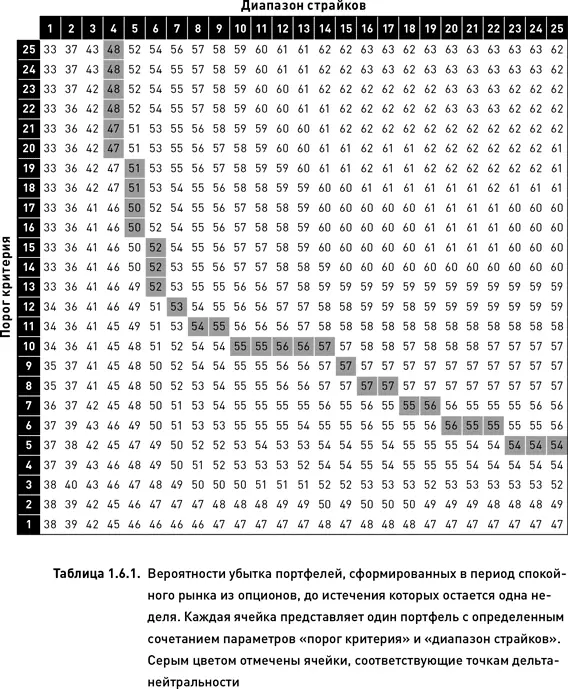

Рис. 1.6.1 визуально представляет процедуры определения характеристик дельта-нейтральных портфелей, однако он не позволяет получить точные значения этих характеристик (поскольку высотные отметки на топографической карте представляются в виде интервалов значений). Кроме того, создание автоматизированной торговой стратегии исключает визуальный анализ и требует разработки расчетного алгоритма. Продемонстрируем процедуру определения точных значений характеристики «вероятность убытка» на примере данных, представленных на верхней карте рис. 1.6.1 (когда портфели формировались из опционов с ближайшей датой истечения).

В этом случае были получены две границы дельта-нейтральности. Одна из них проходит сначала параллельно оси диапазона страйков, а затем резко поворачивает и идет вдоль оси порога критерия (мы не будем рассматривать эту границу, поскольку все портфели на ней имеют очень низкие значения либо одного, либо другого параметра). Вторая граница пересекает топографическую карту от верхней левой части к правой нижней области (портфели на этой границе имеют самые разнообразные сочетания значений двух параметров). Заменим топографическую карту таблицей, ячейки которой отображают вероятности убытка, соответствующие всем возможным вариантам (порог критерия × диапазон страйков). В таблице 1.6.1 ячейки, соответствующие точкам дельта-нейтральности, отмечены серым цветом. Обратите внимание, что расположение серых ячеек повторяет форму границы дельта-нейтральности на верхнем рис. 1.6.1. Значения серых ячеек выражают вероятности убытков соответствующих им дельта-нейтральных портфелей. Такой способ определения характеристик портфелей достаточно прост, легко программируем и исключает влияние субъективного фактора, неизбежного при визуальном анализе графиков.

1.6.2. Выбор дельта-нейтрального портфеля

В предыдущих разделах мы разобрали методику нахождения множества дельта-нейтральных портфелей и научились определять их характеристики. Теперь необходимо сделать следующий шаг – из доступного множества портфелей, удовлетворяющих основному условию (дельта-нейтральности), выбрать такой вариант, характеристики которого наилучшим образом соответствуют требованиям разработчика торговой стратегии. Забегая вперед, заметим, что достичь полного соответствия почти никогда не удается. Поэтому задачу выбора портфеля следует сформулировать следующим образом: из множества доступных альтернатив выбрать такую, характеристики которой наиболее близки к некоему эталону, определяемому разработчиком стратегии.

Для того чтобы продемонстрировать основные подходы к решению задачи выбора, рассмотрим полный комплекс характеристик всех дельта-нейтральных портфелей, полученных в двух случаях. В одном случае портфели формируются во время спокойного рынка из недельных опционов, в другом случае – из двухмесячных опционов. Ранее мы определили значения характеристики «вероятность убытка» для этих двух случаев (рис. 1.6.1). Теперь рассмотрим все прочие характеристики. Для каждой характеристики необходимо построить таблицу (аналогичную таблице 1.6.1) и зарегистрировать значения «серых» ячеек, соответствующих точкам дельта-нейтральности. Обратите внимание, что границы дельта-нейтральности для месячных и недельных опционов заметно отличаются (рис. 1.6.1). Соответственно, отличаются и распределения «серых» точек дельта-нейтральности в пределах таблиц, относящихся к ближайшим и дальним опционам.

Чтобы не перегружать изложение материала избыточным объемом промежуточных таблиц, мы не будем приводить здесь отдельные таблицы для каждой характеристики. Вместо этого, сведем в единую таблицу характеристики, относящиеся только к дельта-нейтральным портфелям (только «серые» ячейки). Это позволит получить общее представление о полном комплексе характеристик, относящихся ко всем доступным вариантам дельта-нейтральных портфелей.

Характеристики дельта-нейтральных портфелей показаны в таблицах 1.6.2 (портфели формировались из краткосрочных опционов) и 1.6.3 (портфели формировались из долгосрочных опционов). Для того чтобы приступить к анализу характеристик и выбору на их основе оптимального портфеля, следует определить для каждой характеристики интервалы ее допустимых значений. Данные интервалы зависят от требований, предъявляемых к разрабатываемой стратегии, а также от индивидуальных предпочтений разработчика и от накладываемых на него внешних ограничений. Поэтому в каждом конкретном случае интервалы допустимых значений могут быть разными. В нашем случае мы будем использовать следующие интервалы:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.